よむ、つかう、まなぶ。

こども・子育て政策の財源に関する意見-現役世代の可処分所得の増加を図るため、まずは徹底した歳出改革を (12 ページ)

出典

| 公開元URL | |

| 出典情報 | こども・子育て政策の財源に関する意見-現役世代の可処分所得の増加を図るため、まずは徹底した歳出改革を(11/22)《経済同友会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

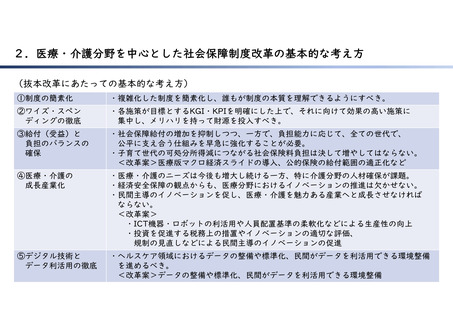

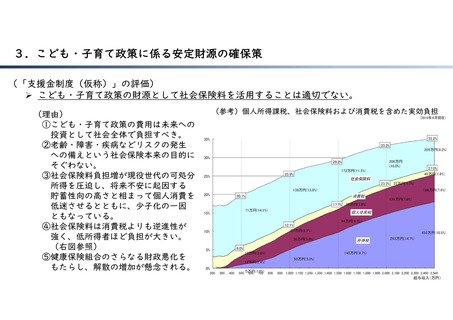

3. こども・子育て政策に係る安定財源の確保策

(「 支援金制度 (仮称) 」の評価)

と こども・子育て政策の財源として社会保険料を活用することは適切でない。

(理由)

①〇こども・子育て政策の費用は未来への

婦資として社会全体で負担すべき。

②老齢・障害・疾病などビリスクの発生

への備えという社会保険本来の目的に

そぐわない。

③社会保険料負担増が現役世代の可処分

所得を圧迫し、将来不安に起因する

貯蓄性向の高さと相まって個人消費を

低迷させるとともに、少子化の一因

ともなっている。

④社会保険料は消費税よりも他人准性が

強く、低所得者ほど負担が大きい。

(右図参照)

⑤健康保険組合のさらなる財政悪化を

もたらし、解散の増加が懸念される。

0%

| が会放記

_138万円(13.8%)

20.1* | 消秦区

(参考) 個人所得課税、社会保険料および消費税を含めた実効負担

(2010年4月現在)

205万円(8.2$

33.2%

29.2% 200万円

| (10.0%)

172万円(11.5%)

25.9$ 40 ( 1 65)

23.3%| 33細

H(7.4和5)

71万円14.1)

9万円(18.0%)

200 300 400 500?代5U70) aoo 900 ioo 10o 1.200 1.300 1.400 1.500 1.600 1.700 1.800 1.900 2.000 2.100 2200 2300 2400 2500

給与収入(万円)

(「 支援金制度 (仮称) 」の評価)

と こども・子育て政策の財源として社会保険料を活用することは適切でない。

(理由)

①〇こども・子育て政策の費用は未来への

婦資として社会全体で負担すべき。

②老齢・障害・疾病などビリスクの発生

への備えという社会保険本来の目的に

そぐわない。

③社会保険料負担増が現役世代の可処分

所得を圧迫し、将来不安に起因する

貯蓄性向の高さと相まって個人消費を

低迷させるとともに、少子化の一因

ともなっている。

④社会保険料は消費税よりも他人准性が

強く、低所得者ほど負担が大きい。

(右図参照)

⑤健康保険組合のさらなる財政悪化を

もたらし、解散の増加が懸念される。

0%

| が会放記

_138万円(13.8%)

20.1* | 消秦区

(参考) 個人所得課税、社会保険料および消費税を含めた実効負担

(2010年4月現在)

205万円(8.2$

33.2%

29.2% 200万円

| (10.0%)

172万円(11.5%)

25.9$ 40 ( 1 65)

23.3%| 33細

H(7.4和5)

71万円14.1)

9万円(18.0%)

200 300 400 500?代5U70) aoo 900 ioo 10o 1.200 1.300 1.400 1.500 1.600 1.700 1.800 1.900 2.000 2.100 2200 2300 2400 2500

給与収入(万円)