よむ、つかう、まなぶ。

参考資料4 第44回障害福祉サービス等報酬改定検討チーム資料[3.2MB] (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_36795.html |

| 出典情報 | 厚生科学審議会 社会保障審議会(第139回 12/11)こども家庭審議会障害児支援部会(第4回 12/11)(合同開催)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

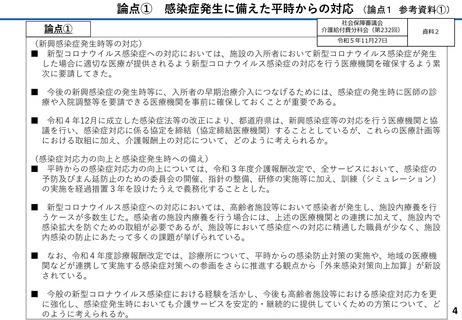

生活介護における経営主体別の収支差率

(論点 参考資料②)

○ 令和5年障害福祉サービス等経営実態調査によると、生活介護の1事業所当たりの収支差率は、営利法人14.1%、社会福祉法人7.8%と約1.8倍の差

がある。

○ 支出の項目(事業活動費用)の(1)給与費について、営利法人と社会福祉法人では、約6%の差があるとともに、サービス換算職員数あたり給与

費は、営利法人では3,914千円に対して、社会福祉法人では5,109千円となっている。

<令和5年障害福祉サービス等経営実態調査(抜粋)>

第16表 生活介護 1施設・事業所当たりの収支額、収支等の科目(経営主体別)

※ 経営主体別の集計においては、客体数が少なくなり、個々のデータの影響が大きくなるため参考数値

全体

Ⅰ

事業活動収益

Ⅱ

事業活動費用

Ⅲ 事業活動外収益

Ⅳ 事業活動外費用

V 特別収益

Ⅵ 特別費用

収入(①=Ⅰ+Ⅲ+Ⅴ)

支出(②=Ⅱ+Ⅳ+Ⅵ)

収支差(③=①-②)

客体数

(1)自立支援費等・措置費・運営費収入

(2)利用料収入

(3)補助事業等収入

(4)その他

(1)給与費

(2)減価償却費

(3)国庫補助金等特別積立金取崩額

(4)委託費

(5)その他

(1)借入金利息補助金収入

(1)借入金利息

(1)本部からの繰入

(1)本部への繰入

76,952

2,893

983

1,018

53,429

3,905

▲ 1,511

2,825

14,077

11

79

551

2,790

82,407

75,595

6,812

384

93.4%

3.5%

1.2%

1.2%

64.8%

4.7%

-1.8%

3.4%

17.1%

0.0%

0.1%

0.7%

3.4%

100.0%

91.7%

8.3%

社会福祉法人

(社協を含む)

91,512

92.9%

3,893

4.0%

1,405

1.4%

968

1.0%

63,985

65.0%

5,101

5.2%

▲ 2,167

-2.2%

3,421

3.5%

16,505

16.8%

15

0.0%

65

0.1%

682

0.7%

3,888

3.9%

98,475 100.0%

90,798

92.2%

7,676

7.8%

267

(単位:千円)

営利法人

42,077

700

3

115

25,284

1,210

0

334

9,791

0

142

0

87

42,896

36,847

6,049

40

98.1%

1.6%

0.0%

0.3%

58.9%

2.8%

0.0%

0.8%

22.8%

0.0%

0.3%

0.0%

0.2%

100.0%

85.9%

14.1%

NPO法人

35,196

487

9

1,182

25,017

1,334

▲ 27

369

6,681

0

94

0

290

36,873

33,757

3,117

57

95.5%

1.3%

0.0%

3.2%

67.8%

3.6%

-0.1%

1.0%

18.1%

0.0%

0.3%

0.0%

0.8%

100.0%

91.5%

8.5%

その他

71,333

799

79

3,017

49,781

662

▲ 6

6,844

11,321

0

97

1,467

656

76,695

69,355

7,340

20

a 設備資金借入金元金償還支出

b 長期運営資金借入金元金償還支出

c その他の長期借入金償還支出

(参考)(③+Ⅱ(2)+Ⅱ(3))-(a+b+c)

475

118

15

8,599

536

44

6

10,025

98

432

44

6,685

575

114

38

3,696

126

503

6

7,361

1施設・事業所あたり定員数

定員あたり収入

定員あたり支出

1施設・事業所あたりサービス換算職員数

サービス換算職員数あたり給与費

※無回答の施設・事業所は含まれない。

29

2,854

2,618

10.8

4,928

33

2,979

2,747

12.5

5,109

19

2,300

1,976

6.5

3,914

16

2,274

2,081

6.5

3,823

28

2,710

2,451

9.4

5,293

93.0%

1.0%

0.1%

3.9%

64.9%

0.9%

0.0%

8.9%

14.8%

0.0%

0.1%

1.9%

0.9%

100.0%

90.4%

9.6%

24

(論点 参考資料②)

○ 令和5年障害福祉サービス等経営実態調査によると、生活介護の1事業所当たりの収支差率は、営利法人14.1%、社会福祉法人7.8%と約1.8倍の差

がある。

○ 支出の項目(事業活動費用)の(1)給与費について、営利法人と社会福祉法人では、約6%の差があるとともに、サービス換算職員数あたり給与

費は、営利法人では3,914千円に対して、社会福祉法人では5,109千円となっている。

<令和5年障害福祉サービス等経営実態調査(抜粋)>

第16表 生活介護 1施設・事業所当たりの収支額、収支等の科目(経営主体別)

※ 経営主体別の集計においては、客体数が少なくなり、個々のデータの影響が大きくなるため参考数値

全体

Ⅰ

事業活動収益

Ⅱ

事業活動費用

Ⅲ 事業活動外収益

Ⅳ 事業活動外費用

V 特別収益

Ⅵ 特別費用

収入(①=Ⅰ+Ⅲ+Ⅴ)

支出(②=Ⅱ+Ⅳ+Ⅵ)

収支差(③=①-②)

客体数

(1)自立支援費等・措置費・運営費収入

(2)利用料収入

(3)補助事業等収入

(4)その他

(1)給与費

(2)減価償却費

(3)国庫補助金等特別積立金取崩額

(4)委託費

(5)その他

(1)借入金利息補助金収入

(1)借入金利息

(1)本部からの繰入

(1)本部への繰入

76,952

2,893

983

1,018

53,429

3,905

▲ 1,511

2,825

14,077

11

79

551

2,790

82,407

75,595

6,812

384

93.4%

3.5%

1.2%

1.2%

64.8%

4.7%

-1.8%

3.4%

17.1%

0.0%

0.1%

0.7%

3.4%

100.0%

91.7%

8.3%

社会福祉法人

(社協を含む)

91,512

92.9%

3,893

4.0%

1,405

1.4%

968

1.0%

63,985

65.0%

5,101

5.2%

▲ 2,167

-2.2%

3,421

3.5%

16,505

16.8%

15

0.0%

65

0.1%

682

0.7%

3,888

3.9%

98,475 100.0%

90,798

92.2%

7,676

7.8%

267

(単位:千円)

営利法人

42,077

700

3

115

25,284

1,210

0

334

9,791

0

142

0

87

42,896

36,847

6,049

40

98.1%

1.6%

0.0%

0.3%

58.9%

2.8%

0.0%

0.8%

22.8%

0.0%

0.3%

0.0%

0.2%

100.0%

85.9%

14.1%

NPO法人

35,196

487

9

1,182

25,017

1,334

▲ 27

369

6,681

0

94

0

290

36,873

33,757

3,117

57

95.5%

1.3%

0.0%

3.2%

67.8%

3.6%

-0.1%

1.0%

18.1%

0.0%

0.3%

0.0%

0.8%

100.0%

91.5%

8.5%

その他

71,333

799

79

3,017

49,781

662

▲ 6

6,844

11,321

0

97

1,467

656

76,695

69,355

7,340

20

a 設備資金借入金元金償還支出

b 長期運営資金借入金元金償還支出

c その他の長期借入金償還支出

(参考)(③+Ⅱ(2)+Ⅱ(3))-(a+b+c)

475

118

15

8,599

536

44

6

10,025

98

432

44

6,685

575

114

38

3,696

126

503

6

7,361

1施設・事業所あたり定員数

定員あたり収入

定員あたり支出

1施設・事業所あたりサービス換算職員数

サービス換算職員数あたり給与費

※無回答の施設・事業所は含まれない。

29

2,854

2,618

10.8

4,928

33

2,979

2,747

12.5

5,109

19

2,300

1,976

6.5

3,914

16

2,274

2,081

6.5

3,823

28

2,710

2,451

9.4

5,293

93.0%

1.0%

0.1%

3.9%

64.9%

0.9%

0.0%

8.9%

14.8%

0.0%

0.1%

1.9%

0.9%

100.0%

90.4%

9.6%

24