よむ、つかう、まなぶ。

○レケンビに対する費用対効果評価に係る検討(案) 薬費-1 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000211220_00022.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会・費用対効果評価専門部会合同部会(第5回 12/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

介護費用の取扱いに係るこれまでの議論について

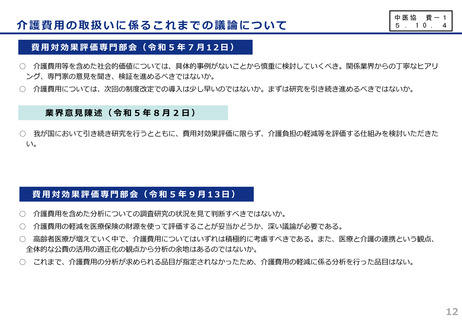

中医協 費-1

5 . 1 0 . 4

費用対効果評価専門部会(令和5年7月12日)

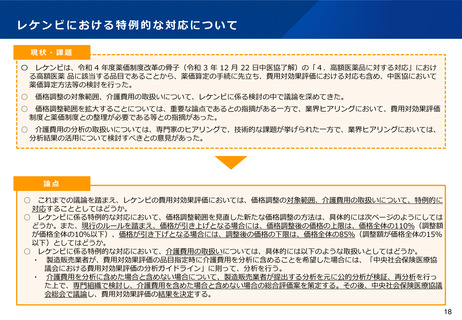

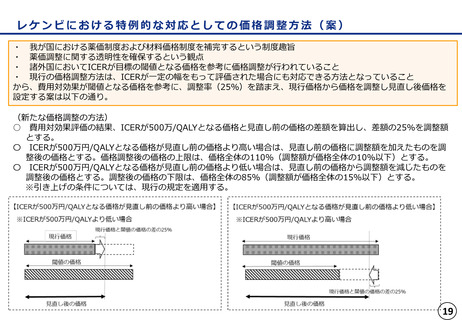

○ 介護費用等を含めた社会的価値については、具体的事例がないことから慎重に検討していくべき。関係業界からの丁寧なヒアリ

ング、専門家の意見を聞き、検証を進めるべきではないか。

○

介護費用については、次回の制度改定での導入は少し早いのではないか。まずは研究を引き続き進めるべきではないか。

業界意見陳述(令和5年8月2日)

○ 我が国において引き続き研究を行うとともに、費用対効果評価に限らず、介護負担の軽減等を評価する仕組みを検討いただきた

い。

費用対効果評価専門部会(令和5年9月13日)

○

介護費用を含めた分析についての調査研究の状況を見て判断すべきではないか。

○

介護費用の軽減を医療保険の財源を使って評価することが妥当かどうか、深い議論が必要である。

○ 高齢者医療が増えていく中で、介護費用についてはいずれは積極的に考慮すべきである。また、医療と介護の連携という観点、

全体的な公費の活用の適正化の観点から分析の余地はあるのではないか。

○

これまで、介護費用の分析が求められる品目が指定されなかったため、介護費用の軽減に係る分析を行った品目はない。

12

中医協 費-1

5 . 1 0 . 4

費用対効果評価専門部会(令和5年7月12日)

○ 介護費用等を含めた社会的価値については、具体的事例がないことから慎重に検討していくべき。関係業界からの丁寧なヒアリ

ング、専門家の意見を聞き、検証を進めるべきではないか。

○

介護費用については、次回の制度改定での導入は少し早いのではないか。まずは研究を引き続き進めるべきではないか。

業界意見陳述(令和5年8月2日)

○ 我が国において引き続き研究を行うとともに、費用対効果評価に限らず、介護負担の軽減等を評価する仕組みを検討いただきた

い。

費用対効果評価専門部会(令和5年9月13日)

○

介護費用を含めた分析についての調査研究の状況を見て判断すべきではないか。

○

介護費用の軽減を医療保険の財源を使って評価することが妥当かどうか、深い議論が必要である。

○ 高齢者医療が増えていく中で、介護費用についてはいずれは積極的に考慮すべきである。また、医療と介護の連携という観点、

全体的な公費の活用の適正化の観点から分析の余地はあるのではないか。

○

これまで、介護費用の分析が求められる品目が指定されなかったため、介護費用の軽減に係る分析を行った品目はない。

12