よむ、つかう、まなぶ。

○レケンビに対する費用対効果評価に係る検討(案) 薬費-1 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000211220_00022.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会・費用対効果評価専門部会合同部会(第5回 12/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

業界意見陳述資料

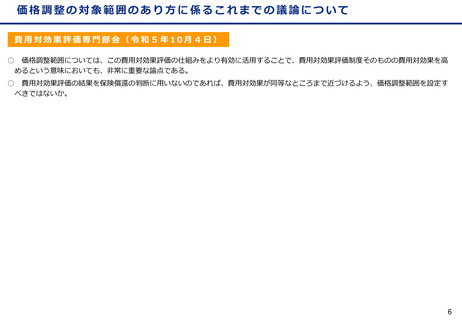

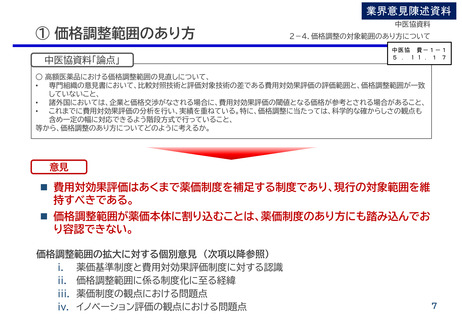

① 価格調整範囲のあり方

中医協資料「論点」

中医協資料

2-4.価格調整の対象範囲のあり方について

中医協 費-1-1

5 . 1 1 . 1 7

○ 高額医薬品における価格調整範囲の見直しについて、

•

専門組織の意見書において、比較対照技術と評価対象技術の差である費用対効果評価の評価範囲と、価格調整範囲が一致

していないこと、

•

諸外国においては、企業と価格交渉がなされる場合に、費用対効果評価の閾値となる価格が参考とされる場合があること、

•

これまでに費用対効果評価の分析を行い、実績を重ねている。特に、価格調整に当たっては、科学的な確からしさの観点も

含め一定の幅に対応できるよう階段方式で行っていること、

等から、価格調整のあり方についてどのように考えるか。

意見

◼ 費用対効果評価はあくまで薬価制度を補足する制度であり、現行の対象範囲を維

持すべきである。

◼ 価格調整範囲が薬価本体に割り込むことは、薬価制度のあり方にも踏み込んでお

り容認できない。

価格調整範囲の拡大に対する個別意見 (次項以降参照)

i. 薬価基準制度と費用対効果評価制度に対する認識

ii. 価格調整範囲に係る制度化に至る経緯

iii. 薬価制度の観点における問題点

iv. イノベーション評価の観点における問題点

7

① 価格調整範囲のあり方

中医協資料「論点」

中医協資料

2-4.価格調整の対象範囲のあり方について

中医協 費-1-1

5 . 1 1 . 1 7

○ 高額医薬品における価格調整範囲の見直しについて、

•

専門組織の意見書において、比較対照技術と評価対象技術の差である費用対効果評価の評価範囲と、価格調整範囲が一致

していないこと、

•

諸外国においては、企業と価格交渉がなされる場合に、費用対効果評価の閾値となる価格が参考とされる場合があること、

•

これまでに費用対効果評価の分析を行い、実績を重ねている。特に、価格調整に当たっては、科学的な確からしさの観点も

含め一定の幅に対応できるよう階段方式で行っていること、

等から、価格調整のあり方についてどのように考えるか。

意見

◼ 費用対効果評価はあくまで薬価制度を補足する制度であり、現行の対象範囲を維

持すべきである。

◼ 価格調整範囲が薬価本体に割り込むことは、薬価制度のあり方にも踏み込んでお

り容認できない。

価格調整範囲の拡大に対する個別意見 (次項以降参照)

i. 薬価基準制度と費用対効果評価制度に対する認識

ii. 価格調整範囲に係る制度化に至る経緯

iii. 薬価制度の観点における問題点

iv. イノベーション評価の観点における問題点

7