よむ、つかう、まなぶ。

○レケンビに対する費用対効果評価に係る検討(案) 薬費-1 (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000211220_00022.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会・費用対効果評価専門部会合同部会(第5回 12/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

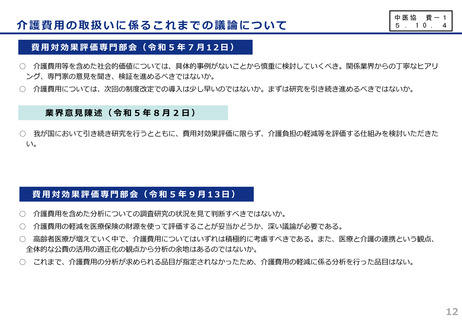

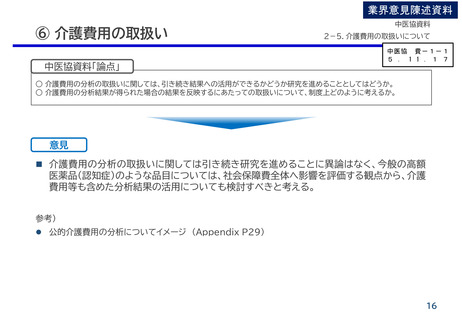

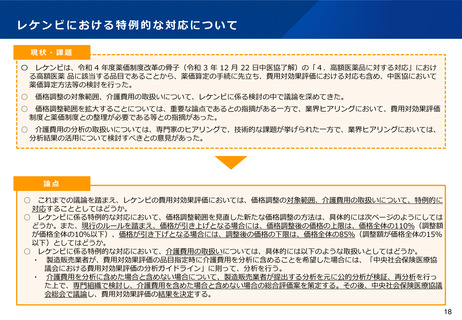

介護費用の取扱いに係るこれまでの議論について

費用対効果評価専門部会(令和5年10月4日)

○

介護費用の取扱いに関しては、背景や技術的課題の整理を踏まえて、対応を検討する必要があるのではないか。

○ これまでの我が国の費用対効果評価の品目において、対象となる事例がなかったことを踏まえれば、個別品目に当てはめた議論

を行う前に、まずは技術的な課題を整理し、議論を深める必要があるのではないか。

○

介護データベースに関しては、実際の治療がどうなっているのか等も含め、把握できることが必要と考える。

○ 介護データべ-スも使いつつ、個別品目に対して少し時間がかかるかもしれないが費用対効果を評価することは、介護費用を

含めた評価が可能かどうかを研究するにあたり、非常に重要ではないかと考える。

合同部会(令和5年10月18日)

○ 介護費用の推計についてなど、まだ研究をすすめるべき技術的な課題も多くなり、引き続き研究をすすめるべきではないか。

○

介護データベースを用いることにより初めて明らかとなる課題もあるのではないか。

○

引き続き研究を進める必要がある現状をふまえると、介護費用にかかる制度の見直しは慎重に判断すべきではないか。

○

公的介護費用に含めるものについても検討が必要ではないか。

○

公的介護費用を含めた分析を進めるのであれば、体制を含めて慎重な検討が必要なのではないか。

○ レケンビにおいて、公的費用を含めた分析を試行的に行い、改めて課題を把握すべきではないか。

合同部会(令和5年10月27日)

○

どのような方法で分析ができるのが検討をすすめるべきではないか。

13

費用対効果評価専門部会(令和5年10月4日)

○

介護費用の取扱いに関しては、背景や技術的課題の整理を踏まえて、対応を検討する必要があるのではないか。

○ これまでの我が国の費用対効果評価の品目において、対象となる事例がなかったことを踏まえれば、個別品目に当てはめた議論

を行う前に、まずは技術的な課題を整理し、議論を深める必要があるのではないか。

○

介護データベースに関しては、実際の治療がどうなっているのか等も含め、把握できることが必要と考える。

○ 介護データべ-スも使いつつ、個別品目に対して少し時間がかかるかもしれないが費用対効果を評価することは、介護費用を

含めた評価が可能かどうかを研究するにあたり、非常に重要ではないかと考える。

合同部会(令和5年10月18日)

○ 介護費用の推計についてなど、まだ研究をすすめるべき技術的な課題も多くなり、引き続き研究をすすめるべきではないか。

○

介護データベースを用いることにより初めて明らかとなる課題もあるのではないか。

○

引き続き研究を進める必要がある現状をふまえると、介護費用にかかる制度の見直しは慎重に判断すべきではないか。

○

公的介護費用に含めるものについても検討が必要ではないか。

○

公的介護費用を含めた分析を進めるのであれば、体制を含めて慎重な検討が必要なのではないか。

○ レケンビにおいて、公的費用を含めた分析を試行的に行い、改めて課題を把握すべきではないか。

合同部会(令和5年10月27日)

○

どのような方法で分析ができるのが検討をすすめるべきではないか。

13