よむ、つかう、まなぶ。

2022年度 医療法人の経営状況について (3 ページ)

出典

| 公開元URL | |

| 出典情報 | 2022年度 医療法人の経営状況について(1/24)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2023-009

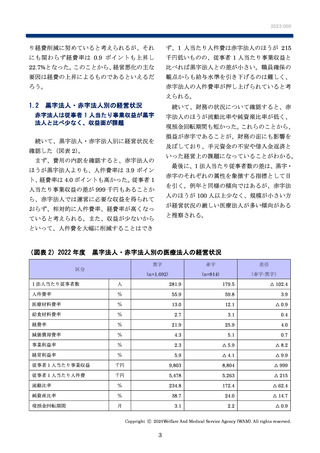

り経費削減に努めていると考えられるが、それ

ず、1 人当たり人件費は赤字法人のほうが 215

にも関わらず経費率は 0.9 ポイントも上昇し

千円低いものの、従事者 1 人当たり事業収益と

22.7%となった。このことから、経営悪化の主な

比べれば黒字法人との差が小さい。職員確保の

要因は経費の上昇によるものであるといえるだ

観点からも給与水準を引き下げるのは難しく、

ろう。

赤字法人の人件費率が押し上げられていると考

えられる。

1.2

黒字法人・赤字法人別の経営状況

続いて、財務の状況について確認すると、赤

赤字法人は従事者 1 人当たり事業収益が黒字

法人と比べ少なく、収益面が課題

字法人のほうが流動比率や純資産比率が低く、

現預金回転期間も短かった。これらのことから、

損益が赤字であることが、財務の面にも影響を

続いて、黒字法人・赤字法人別に経営状況を

及ぼしており、手元資金の不安や借入金返済と

確認した(図表 2)。

いった経営上の課題になっていることがわかる。

まず、費用の内訳を確認すると、赤字法人の

最後に、1 法人当たり従事者数の差は、黒字・

ほうが黒字法人よりも、人件費率は 3.9 ポイン

赤字のそれぞれの属性を象徴する指標として目

ト、経費率は 4.0 ポイントも高かった。従事者 1

を引く。例年と同様の傾向ではあるが、赤字法

人当たり事業収益の差が 999 千円もあることか

人のほうが 100 人以上少なく、規模が小さい方

ら、赤字法人では運営に必要な収益を得られて

が経営状況の厳しい医療法人が多い傾向がある

おらず、相対的に人件費率、経費率が高くなっ

と推察される。

ていると考えられる。また、収益が少ないから

といって、人件費を大幅に削減することはでき

(図表 2)2022 年度

黒字法人・赤字法人別の医療法人の経営状況

区分

黒字

赤字

差引

(n=1,692)

(n=814)

(赤字-黒字)

1 法人当たり従事者数

人

281.9

179.5

人件費率

%

55.9

59.8

医療材料費率

%

13.0

12.1

給食材料費率

%

2.7

3.1

△ 0.9

経費率

%

21.9

25.9

4.0

減価償却費率

%

4.3

5.1

0.7

事業利益率

%

2.3

経常利益率

%

5.9

△ 5.9

従事者1人当たり事業収益

千円

9,803

△ 4.1

△ 8.2

8,804

従事者1人当たり人件費

千円

5,478

5,263

△ 999

流動比率

%

234.8

172.4

純資産比率

%

38.7

24.0

現預金回転期間

月

3.1

2.2

△ 102.4

3.9

0.4

△ 9.9

△ 215

△ 62.4

△ 14.7

△ 0.9

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

3

り経費削減に努めていると考えられるが、それ

ず、1 人当たり人件費は赤字法人のほうが 215

にも関わらず経費率は 0.9 ポイントも上昇し

千円低いものの、従事者 1 人当たり事業収益と

22.7%となった。このことから、経営悪化の主な

比べれば黒字法人との差が小さい。職員確保の

要因は経費の上昇によるものであるといえるだ

観点からも給与水準を引き下げるのは難しく、

ろう。

赤字法人の人件費率が押し上げられていると考

えられる。

1.2

黒字法人・赤字法人別の経営状況

続いて、財務の状況について確認すると、赤

赤字法人は従事者 1 人当たり事業収益が黒字

法人と比べ少なく、収益面が課題

字法人のほうが流動比率や純資産比率が低く、

現預金回転期間も短かった。これらのことから、

損益が赤字であることが、財務の面にも影響を

続いて、黒字法人・赤字法人別に経営状況を

及ぼしており、手元資金の不安や借入金返済と

確認した(図表 2)。

いった経営上の課題になっていることがわかる。

まず、費用の内訳を確認すると、赤字法人の

最後に、1 法人当たり従事者数の差は、黒字・

ほうが黒字法人よりも、人件費率は 3.9 ポイン

赤字のそれぞれの属性を象徴する指標として目

ト、経費率は 4.0 ポイントも高かった。従事者 1

を引く。例年と同様の傾向ではあるが、赤字法

人当たり事業収益の差が 999 千円もあることか

人のほうが 100 人以上少なく、規模が小さい方

ら、赤字法人では運営に必要な収益を得られて

が経営状況の厳しい医療法人が多い傾向がある

おらず、相対的に人件費率、経費率が高くなっ

と推察される。

ていると考えられる。また、収益が少ないから

といって、人件費を大幅に削減することはでき

(図表 2)2022 年度

黒字法人・赤字法人別の医療法人の経営状況

区分

黒字

赤字

差引

(n=1,692)

(n=814)

(赤字-黒字)

1 法人当たり従事者数

人

281.9

179.5

人件費率

%

55.9

59.8

医療材料費率

%

13.0

12.1

給食材料費率

%

2.7

3.1

△ 0.9

経費率

%

21.9

25.9

4.0

減価償却費率

%

4.3

5.1

0.7

事業利益率

%

2.3

経常利益率

%

5.9

△ 5.9

従事者1人当たり事業収益

千円

9,803

△ 4.1

△ 8.2

8,804

従事者1人当たり人件費

千円

5,478

5,263

△ 999

流動比率

%

234.8

172.4

純資産比率

%

38.7

24.0

現預金回転期間

月

3.1

2.2

△ 102.4

3.9

0.4

△ 9.9

△ 215

△ 62.4

△ 14.7

△ 0.9

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

3