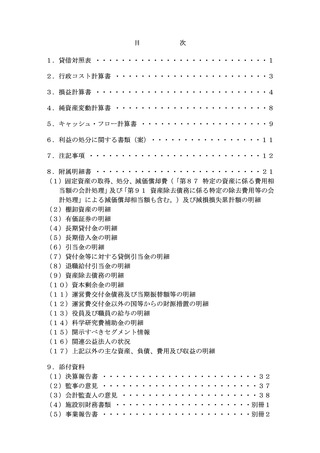

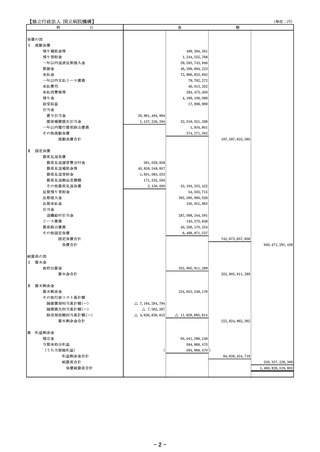

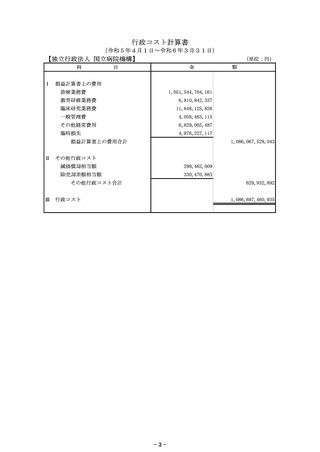

よむ、つかう、まなぶ。

資料2-3 令和5年度財務諸表 (24 ページ)

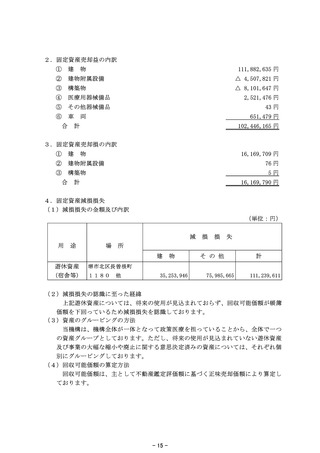

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41369.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第12回 7/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

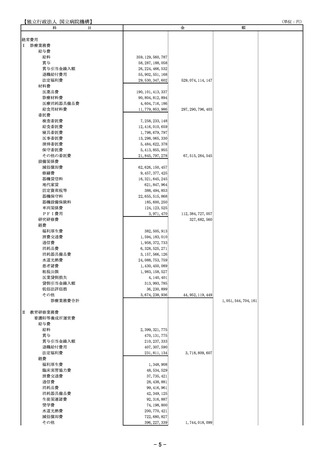

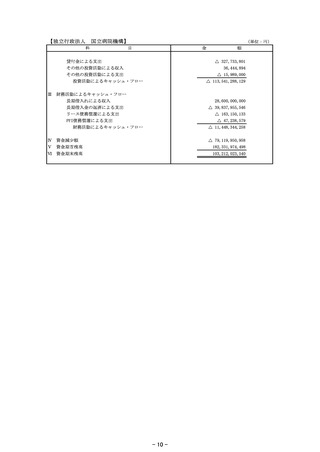

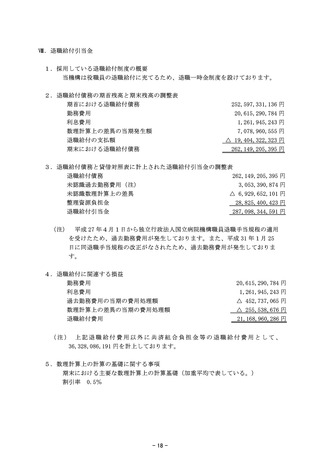

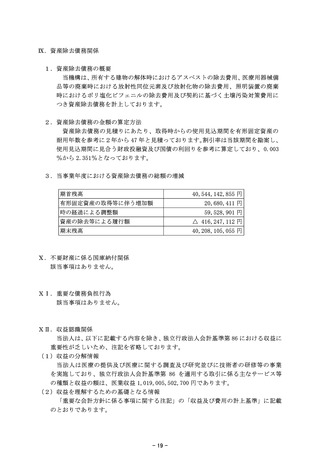

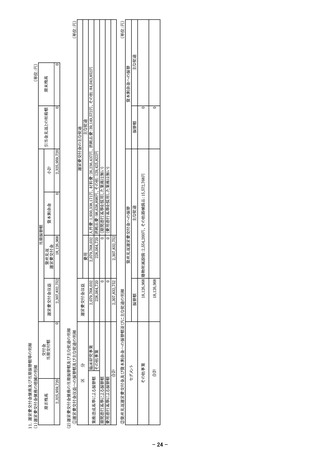

Ⅷ.退職給付引当金

1.採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

2.退職給付債務の期首残高と期末残高の調整表

期首における退職給付債務

252,597,331,136 円

勤務費用

利息費用

20,615,290,784 円

1,261,945,243 円

数理計算上の差異の当期発生額

7,078,960,555 円

退職給付の支払額

期末における退職給付債務

△ 19,404,322,323 円

262,149,205,395 円

3.退職給付債務と貸借対照表に計上された退職給付引当金の調整表

退職給付債務

262,149,205,395 円

未認識過去勤務費用(注)

3,053,390,874 円

未認識数理計算上の差異

整理資源負担金

退職給付引当金

(注)

△ 6,929,652,101 円

28,825,400,423 円

287,098,344,591 円

平成 27 年4月1日から独立行政法人国立病院機構職員退職手当規程の適用

を受けたため、過去勤務費用が発生しております。また、平成 31 年1月 25

日に同退職手当規程の改正がなされたため、過去勤務費用が発生しておりま

す。

4.退職給付に関連する損益

勤務費用

20,615,290,784 円

利息費用

1,261,945,243 円

過去勤務費用の当期の費用処理額

△ 452,737,065 円

数理計算上の差異の当期の費用処理額

△ 255,538,676 円

退職給付費用

21,168,960,286 円

(注) 上記退職給付費用以外に共済組合負担金等の退職給付費用として、

36,328,086,191 円を計上しております。

5.数理計算上の計算の基礎に関する事項

期末における主要な数理計算上の計算基礎(加重平均で表している。)

割引率

0.5%

- 18 -

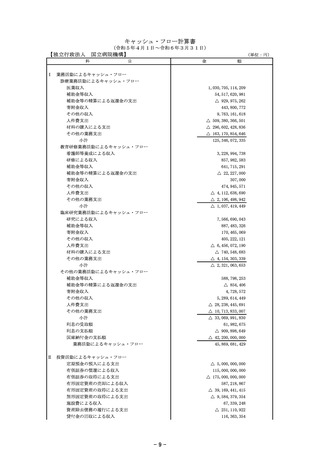

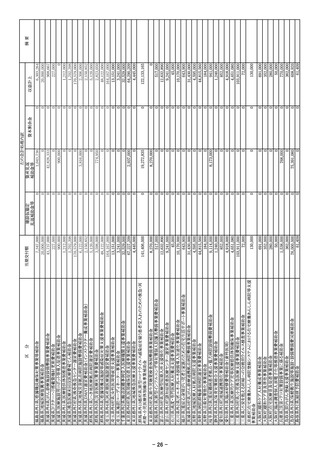

1.採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

2.退職給付債務の期首残高と期末残高の調整表

期首における退職給付債務

252,597,331,136 円

勤務費用

利息費用

20,615,290,784 円

1,261,945,243 円

数理計算上の差異の当期発生額

7,078,960,555 円

退職給付の支払額

期末における退職給付債務

△ 19,404,322,323 円

262,149,205,395 円

3.退職給付債務と貸借対照表に計上された退職給付引当金の調整表

退職給付債務

262,149,205,395 円

未認識過去勤務費用(注)

3,053,390,874 円

未認識数理計算上の差異

整理資源負担金

退職給付引当金

(注)

△ 6,929,652,101 円

28,825,400,423 円

287,098,344,591 円

平成 27 年4月1日から独立行政法人国立病院機構職員退職手当規程の適用

を受けたため、過去勤務費用が発生しております。また、平成 31 年1月 25

日に同退職手当規程の改正がなされたため、過去勤務費用が発生しておりま

す。

4.退職給付に関連する損益

勤務費用

20,615,290,784 円

利息費用

1,261,945,243 円

過去勤務費用の当期の費用処理額

△ 452,737,065 円

数理計算上の差異の当期の費用処理額

△ 255,538,676 円

退職給付費用

21,168,960,286 円

(注) 上記退職給付費用以外に共済組合負担金等の退職給付費用として、

36,328,086,191 円を計上しております。

5.数理計算上の計算の基礎に関する事項

期末における主要な数理計算上の計算基礎(加重平均で表している。)

割引率

0.5%

- 18 -