よむ、つかう、まなぶ。

令和4年版地方財政白書 関連資料集 (168 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

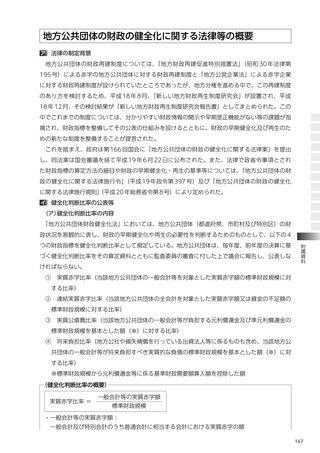

地方公共団体の財政の健全化に関する法律等の概要

ア 法律の制定背景

地方公共団体の財政再建制度については、

「地方財政再建促進特別措置法」

(昭和 30 年法律第

195 号)による赤字の地方公共団体に対する財政再建制度と「地方公営企業法」による赤字企業

に対する財政再建制度が設けられていたところであったが、地方分権を進める中で、この再建制度

のあり方を検討するため、平成 18 年 8 月、

「新しい地方財政再生制度研究会」が設置され、平成

18 年 12 月、その検討結果が「新しい地方財政再生制度研究会報告書」としてまとめられた。この

中でこれまでの制度については、分かりやすい財政情報の開示や早期是正機能がない等の課題が指

摘され、財政指標を整備してその公表の仕組みを設けるとともに、財政の早期健全化及び再生のた

めの新たな制度を整備することが提言された。

これを踏まえ、政府は第 166 回国会に「地方公共団体の財政の健全化に関する法律案」を提出

し、同法案は国会審議を経て平成 19 年 6 月 22 日に公布された。また、法律で政省令事項とされ

た財政指標の算定方法の細目や財政の早期健全化・再生の基準等については、

「地方公共団体の財

政の健全化に関する法律施行令」(平成 19 年政令第 397 号)及び「地方公共団体の財政の健全化

に関する法律施行規則」

(平成 20 年総務省令第 8 号)により定められた。

イ 健全化判断比率の公表等

(ア)

健全化判断比率の内容

「地方公共団体財政健全化法」においては、地方公共団体(都道府県、市町村及び特別区)の財

政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、以下の 4

附属資料

つの財政指標を健全化判断比率として規定している。地方公共団体は、毎年度、前年度の決算に基

づく健全化判断比率をその算定資料とともに監査委員の審査に付した上で議会に報告し、公表しな

ければならない。

①

実質赤字比率(当該地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対

する比率)

②

連結実質赤字比率(当該地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の

標準財政規模に対する比率)

③

実質公債費比率(当該地方公共団体の一般会計等が負担する元利償還金及び準元利償還金の

標準財政規模を基本とした額(※)に対する比率)

④

将来負担比率(地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公

共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額(※)に対

する比率)

※標準財政規模から元利償還金等に係る基準財政需要額算入額を控除した額

(健全化判断比率の概要)

実質赤字比率 =

一般会計等の実質赤字額

標準財政規模

・一般会計等の実質赤字額:

一般会計及び特別会計のうち普通会計に相当する会計における実質赤字の額

167

ア 法律の制定背景

地方公共団体の財政再建制度については、

「地方財政再建促進特別措置法」

(昭和 30 年法律第

195 号)による赤字の地方公共団体に対する財政再建制度と「地方公営企業法」による赤字企業

に対する財政再建制度が設けられていたところであったが、地方分権を進める中で、この再建制度

のあり方を検討するため、平成 18 年 8 月、

「新しい地方財政再生制度研究会」が設置され、平成

18 年 12 月、その検討結果が「新しい地方財政再生制度研究会報告書」としてまとめられた。この

中でこれまでの制度については、分かりやすい財政情報の開示や早期是正機能がない等の課題が指

摘され、財政指標を整備してその公表の仕組みを設けるとともに、財政の早期健全化及び再生のた

めの新たな制度を整備することが提言された。

これを踏まえ、政府は第 166 回国会に「地方公共団体の財政の健全化に関する法律案」を提出

し、同法案は国会審議を経て平成 19 年 6 月 22 日に公布された。また、法律で政省令事項とされ

た財政指標の算定方法の細目や財政の早期健全化・再生の基準等については、

「地方公共団体の財

政の健全化に関する法律施行令」(平成 19 年政令第 397 号)及び「地方公共団体の財政の健全化

に関する法律施行規則」

(平成 20 年総務省令第 8 号)により定められた。

イ 健全化判断比率の公表等

(ア)

健全化判断比率の内容

「地方公共団体財政健全化法」においては、地方公共団体(都道府県、市町村及び特別区)の財

政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、以下の 4

附属資料

つの財政指標を健全化判断比率として規定している。地方公共団体は、毎年度、前年度の決算に基

づく健全化判断比率をその算定資料とともに監査委員の審査に付した上で議会に報告し、公表しな

ければならない。

①

実質赤字比率(当該地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対

する比率)

②

連結実質赤字比率(当該地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の

標準財政規模に対する比率)

③

実質公債費比率(当該地方公共団体の一般会計等が負担する元利償還金及び準元利償還金の

標準財政規模を基本とした額(※)に対する比率)

④

将来負担比率(地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公

共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額(※)に対

する比率)

※標準財政規模から元利償還金等に係る基準財政需要額算入額を控除した額

(健全化判断比率の概要)

実質赤字比率 =

一般会計等の実質赤字額

標準財政規模

・一般会計等の実質赤字額:

一般会計及び特別会計のうち普通会計に相当する会計における実質赤字の額

167