よむ、つかう、まなぶ。

令和4年版地方財政白書 関連資料集 (170 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

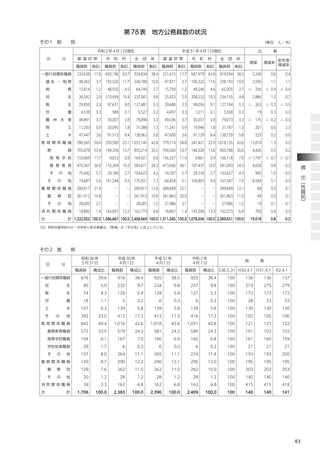

(イ)

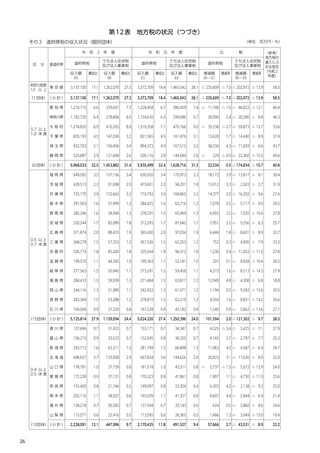

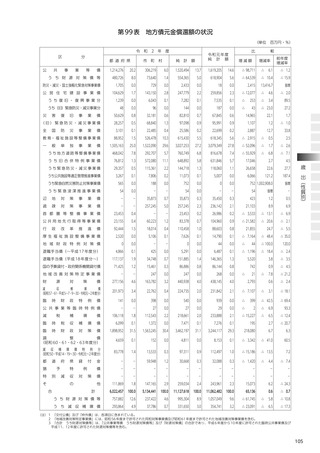

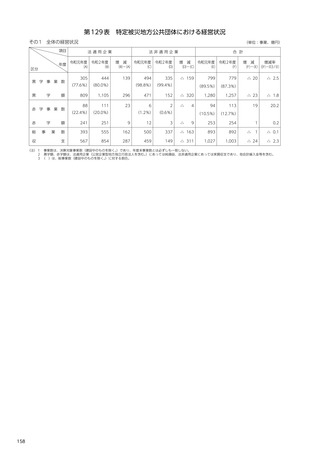

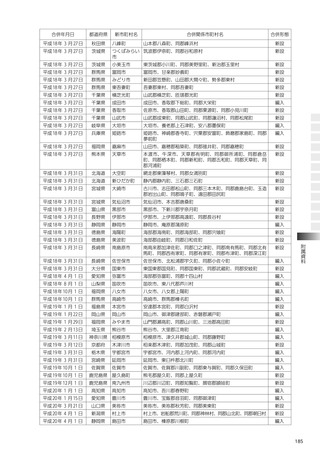

健全化判断比率等の対象となる会計

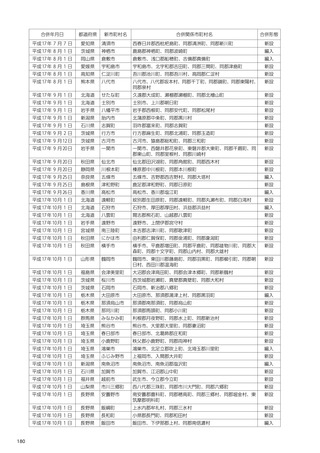

健全化判断比率等の対象となる会計の範囲を図示すると、以下のとおりである。

公営事業

会計

資金不足比率

うち

公営企業

会計

将来負担比率

特別会計

実質公債費比率

一般会計等

連結実質赤字比率

実質赤字比率

地方公共団体

一般会計

※公営企業会計

ごとに算定

一部事務組合・広域連合等

地方公社・第三セクター等

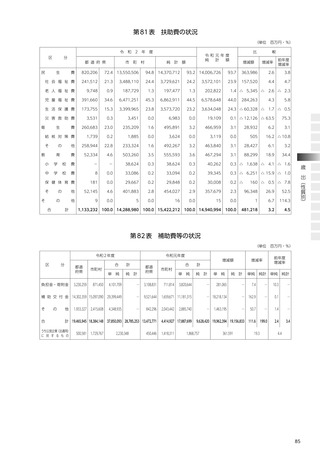

(ウ)

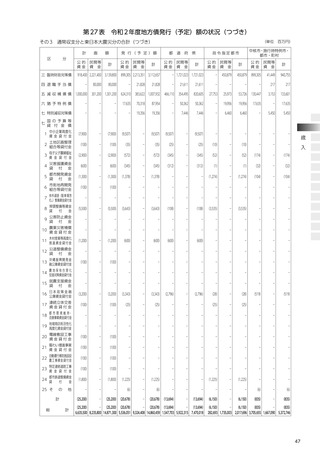

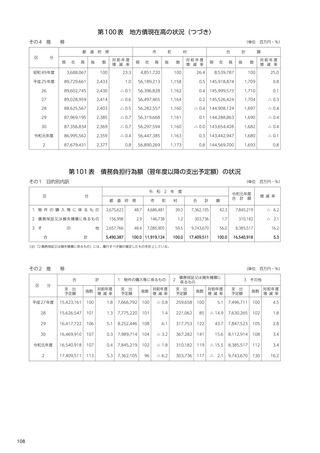

財政の早期健全化と財政の再生

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上である場合には、当該健全化

判断比率を公表した年度の末日までに、財政健全化計画を定めなければならない。

また、再生判断比率(健全化判断比率のうちの将来負担比率を除いた 3 つの比率)のいずれかが

財政再生基準以上である場合には、当該再生判断比率を公表した年度の末日までに、財政再生計画

を定めなければならない。

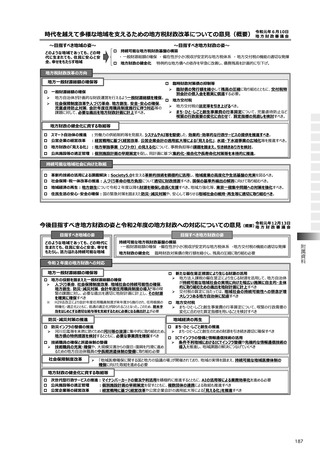

財政の早期健全化、財政の再生における計画目標を図示すると、以下のとおりである。

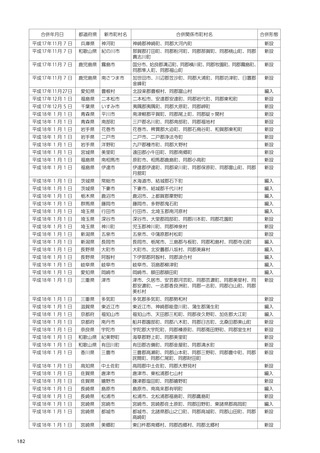

①実質赤字比率

附属資料

早期健全化基準

財政再生基準

早期健全化段階

再生段階

0%

②連結実質赤字比率

③実質公債費比率

④将来負担比率

実質赤字比率

0%

財政健全化団体の計画目標

①

・①は均衡する(0%)こと

・②~④は早期健全化基準を

下回ること

財政再生団体の計画目標

・①は均衡する(0%)こと

・②~④は早期健全化基準を

下回ること

②~④

財政健全化団体

①

②~④

財政再生団体

ウ 資金不足比率の公表等

公営企業を経営する地方公共団体(組合及び地方開発事業団を含む。

)は、毎年度、公営企業会

計ごとに資金不足比率(資金の不足額の事業の規模に対する比率)を監査委員の審査に付した上で

議会に報告し、公表しなければならない。資金不足比率が経営健全化基準以上となった場合には、

経営健全化計画を定めなければならない。

169

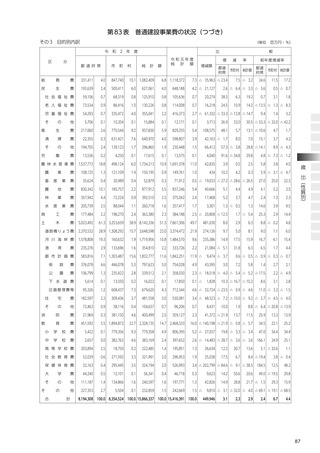

健全化判断比率等の対象となる会計

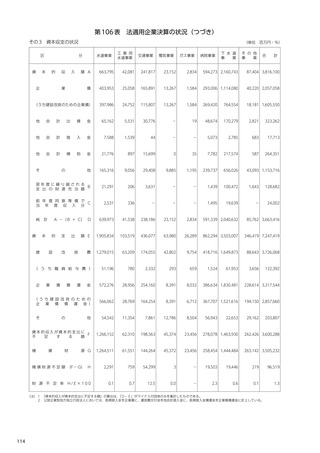

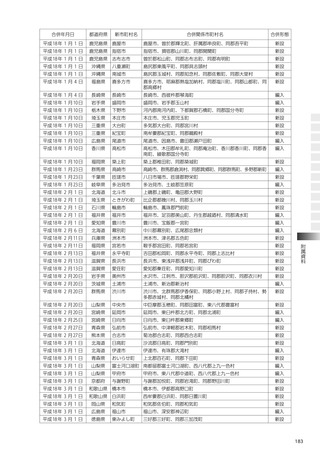

健全化判断比率等の対象となる会計の範囲を図示すると、以下のとおりである。

公営事業

会計

資金不足比率

うち

公営企業

会計

将来負担比率

特別会計

実質公債費比率

一般会計等

連結実質赤字比率

実質赤字比率

地方公共団体

一般会計

※公営企業会計

ごとに算定

一部事務組合・広域連合等

地方公社・第三セクター等

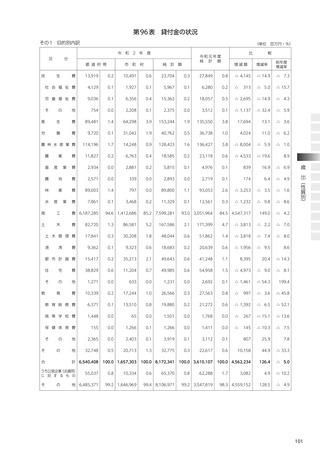

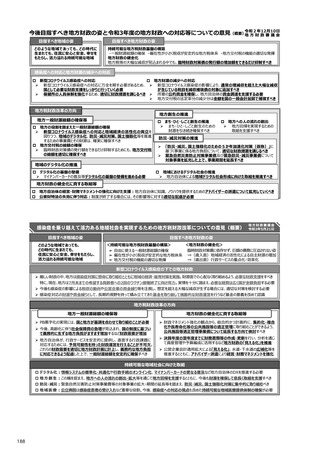

(ウ)

財政の早期健全化と財政の再生

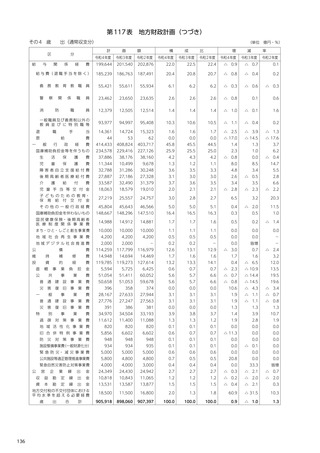

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上である場合には、当該健全化

判断比率を公表した年度の末日までに、財政健全化計画を定めなければならない。

また、再生判断比率(健全化判断比率のうちの将来負担比率を除いた 3 つの比率)のいずれかが

財政再生基準以上である場合には、当該再生判断比率を公表した年度の末日までに、財政再生計画

を定めなければならない。

財政の早期健全化、財政の再生における計画目標を図示すると、以下のとおりである。

①実質赤字比率

附属資料

早期健全化基準

財政再生基準

早期健全化段階

再生段階

0%

②連結実質赤字比率

③実質公債費比率

④将来負担比率

実質赤字比率

0%

財政健全化団体の計画目標

①

・①は均衡する(0%)こと

・②~④は早期健全化基準を

下回ること

財政再生団体の計画目標

・①は均衡する(0%)こと

・②~④は早期健全化基準を

下回ること

②~④

財政健全化団体

①

②~④

財政再生団体

ウ 資金不足比率の公表等

公営企業を経営する地方公共団体(組合及び地方開発事業団を含む。

)は、毎年度、公営企業会

計ごとに資金不足比率(資金の不足額の事業の規模に対する比率)を監査委員の審査に付した上で

議会に報告し、公表しなければならない。資金不足比率が経営健全化基準以上となった場合には、

経営健全化計画を定めなければならない。

169