よむ、つかう、まなぶ。

2023年度 介護医療院の経営状況について (3 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/keiei-report-r6/ |

| 出典情報 | 2023年度 介護医療院の経営状況について(12/13)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2024-006

また、利用者 1 人 1 日当たり事業収益(以下

ではないと考えている。減益の要因については

「利用者単価」という。)が 211 円低下したこと

Ⅰ型と同様であり、入所利用率や利用者単価の

も収益の減少に影響を与えているだろう。減少

低下が挙げられる。

の理由は施設ごとの事情にもよるだろうが、個

なお、Ⅱ型ではⅠ型と異なり、人件費率の上

別にデータを確認すると、サービス提供体制強

昇や従事者 1 人当たり人件費の増加している。

化加算の取得ができなくなり単価が下がった施

個別に加算の取得状況などのデータを確認した

設などがあった。

ところ、処遇改善を実施したとみられる施設が

費用面については、長く続く物価高騰の影響

含まれていることが要因だった。

からか、給食材料費率および経費率が微増して

いる。経費率のうち、水道光熱費率は低下して

2

黒字・赤字施設別比較

いるが、これは電気・ガス価格激変緩和対策事

2.1

経営状況の黒字・赤字施設別比較

黒字・赤字施設間で入所利用率に差がみられる

業の効果と考えられる。同事業が終了した後の

水道光熱費率の動きに今後も注目したい。

ここからは 2023 年度のデータを黒字・赤字

1 施設当たり事業費用は約 1 百万円減少して

施設に分けて比較を行う(図表 2)

。

いるが、収益は約 5 百万円とより大きく減った

Ⅰ型では黒字施設の入所利用率が赤字施設を

結果、利益率がそれぞれ低下し、赤字施設割合

8.2 ポイント上回っている。また、利用者単価に

が増加した。

Ⅱ型はサンプル数が 25 施設と少ないことに

ついても黒字施設が 440 円上回っており、黒字

注意が必要だが、2023 年度の事業利益率は

施設では入所利用率と利用者単価を高く保って

1.7%と、2022 年度から 2.5 ポイント低下した。

いることがわかる。

赤字施設割合は 4.0 ポイント縮小しているが、

費用面については、人件費率をはじめとして

黒字施設が 1 施設増えた結果であり大きな変化

多くの指標で黒字施設のほうが比率が低い結果

(図表 1)施設類型別

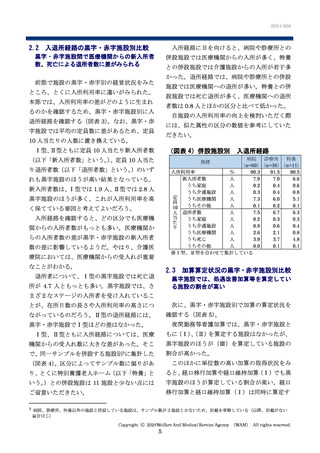

2022・2023 年度の経営状況(同一施設)

指標

定員数

入所利用率

在所日数(施設入所)

要介護度(施設入所+短期入所)

利用者単価

1 施設当たり事業収益

1 施設当たり事業費用

人件費率

医療材料費率

給食材料費率

経費率

うち水道光熱費率

減価償却費率

事業利益率

経常利益率

赤字施設割合

従事者 1 人当たり事業収益

従事者 1 人当たり人件費

利用者 10 人当たり従事者数

人

%

日

円

千円

千円

%

%

%

%

%

%

%

%

%

千円

千円

人

Ⅰ型(n=53)

差(2023

2022

2023

-2022)

89.4

90.6

1.1

92.0

90.7

△1.3

474.7

463.9

△10.8

4.24

4.22

△0.03

17,273

17,062

△211

545,173 540,462

△4,711

522,349 521,217

△1,132

60.5

59.7

△0.8

5.5

5.4

△0.1

6.0

6.3

0.3

19.6

20.2

0.5

3.1

2.9

△0.2

4.2

4.8

0.6

4.2

3.6

△0.6

5.1

4.8

△0.3

32.1

37.7

5.7

8,927

8,943

16

5,403

5,342

△61

5.94

5.88

△0.06

Ⅱ型(n=25)

差(2023

2022

2023

-2022)

51.8

52.5

0.7

89.7

88.7

△1.0

444.4

474.2

29.8

3.98

3.97

△0.01

15,332

14,957

△375

296,468 295,320

△1,148

283,875 290,193

6,318

59.6

61.9

2.3

5.8

6.4

0.6

6.5

6.8

0.3

20.2

20.5

0.3

3.6

3.5

△0.2

3.7

2.6

△1.1

4.2

1.7

△2.5

6.3

3.1

△3.2

40.0

36.0

△4.0

7,918

8,024

106

4,722

4,968

247

6.35

6.00

△0.35

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

3

また、利用者 1 人 1 日当たり事業収益(以下

ではないと考えている。減益の要因については

「利用者単価」という。)が 211 円低下したこと

Ⅰ型と同様であり、入所利用率や利用者単価の

も収益の減少に影響を与えているだろう。減少

低下が挙げられる。

の理由は施設ごとの事情にもよるだろうが、個

なお、Ⅱ型ではⅠ型と異なり、人件費率の上

別にデータを確認すると、サービス提供体制強

昇や従事者 1 人当たり人件費の増加している。

化加算の取得ができなくなり単価が下がった施

個別に加算の取得状況などのデータを確認した

設などがあった。

ところ、処遇改善を実施したとみられる施設が

費用面については、長く続く物価高騰の影響

含まれていることが要因だった。

からか、給食材料費率および経費率が微増して

いる。経費率のうち、水道光熱費率は低下して

2

黒字・赤字施設別比較

いるが、これは電気・ガス価格激変緩和対策事

2.1

経営状況の黒字・赤字施設別比較

黒字・赤字施設間で入所利用率に差がみられる

業の効果と考えられる。同事業が終了した後の

水道光熱費率の動きに今後も注目したい。

ここからは 2023 年度のデータを黒字・赤字

1 施設当たり事業費用は約 1 百万円減少して

施設に分けて比較を行う(図表 2)

。

いるが、収益は約 5 百万円とより大きく減った

Ⅰ型では黒字施設の入所利用率が赤字施設を

結果、利益率がそれぞれ低下し、赤字施設割合

8.2 ポイント上回っている。また、利用者単価に

が増加した。

Ⅱ型はサンプル数が 25 施設と少ないことに

ついても黒字施設が 440 円上回っており、黒字

注意が必要だが、2023 年度の事業利益率は

施設では入所利用率と利用者単価を高く保って

1.7%と、2022 年度から 2.5 ポイント低下した。

いることがわかる。

赤字施設割合は 4.0 ポイント縮小しているが、

費用面については、人件費率をはじめとして

黒字施設が 1 施設増えた結果であり大きな変化

多くの指標で黒字施設のほうが比率が低い結果

(図表 1)施設類型別

2022・2023 年度の経営状況(同一施設)

指標

定員数

入所利用率

在所日数(施設入所)

要介護度(施設入所+短期入所)

利用者単価

1 施設当たり事業収益

1 施設当たり事業費用

人件費率

医療材料費率

給食材料費率

経費率

うち水道光熱費率

減価償却費率

事業利益率

経常利益率

赤字施設割合

従事者 1 人当たり事業収益

従事者 1 人当たり人件費

利用者 10 人当たり従事者数

人

%

日

円

千円

千円

%

%

%

%

%

%

%

%

%

千円

千円

人

Ⅰ型(n=53)

差(2023

2022

2023

-2022)

89.4

90.6

1.1

92.0

90.7

△1.3

474.7

463.9

△10.8

4.24

4.22

△0.03

17,273

17,062

△211

545,173 540,462

△4,711

522,349 521,217

△1,132

60.5

59.7

△0.8

5.5

5.4

△0.1

6.0

6.3

0.3

19.6

20.2

0.5

3.1

2.9

△0.2

4.2

4.8

0.6

4.2

3.6

△0.6

5.1

4.8

△0.3

32.1

37.7

5.7

8,927

8,943

16

5,403

5,342

△61

5.94

5.88

△0.06

Ⅱ型(n=25)

差(2023

2022

2023

-2022)

51.8

52.5

0.7

89.7

88.7

△1.0

444.4

474.2

29.8

3.98

3.97

△0.01

15,332

14,957

△375

296,468 295,320

△1,148

283,875 290,193

6,318

59.6

61.9

2.3

5.8

6.4

0.6

6.5

6.8

0.3

20.2

20.5

0.3

3.6

3.5

△0.2

3.7

2.6

△1.1

4.2

1.7

△2.5

6.3

3.1

△3.2

40.0

36.0

△4.0

7,918

8,024

106

4,722

4,968

247

6.35

6.00

△0.35

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

3