よむ、つかう、まなぶ。

2023年度 介護医療院の経営状況について (6 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/keiei-report-r6/ |

| 出典情報 | 2023年度 介護医療院の経営状況について(12/13)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2024-006

ることができないが、黒字施設では両加算の算

遇改善加算」という。)および介護職員等特定処

81.0%4だった。赤字施設では

遇改善加算(以下「特定処遇改善加算」という。)

54.1%にとどまっており、黒字施設のほうが摂

の算定状況にも大きな差があった5。特養や介護

食支援を実施する傾向にあることがわかる。

老人保健施設(以下「老健」という。)でも、黒

このほか、サービス提供体制強化加算などにつ

字施設のほうが処遇改善加算の算定割合が高く

いても、黒字施設のほうが上位区分の算定割合

なる傾向にある。しかし、赤字施設との差は特

が高かった。

養で 3 ポイント未満、老健で 7 ポイント未満と、

定割合を足すと

さらに、図表 2 でⅠ型の黒字施設の従事者 1

介護医療院と比べて差が小さい6。

人当たり人件費は、赤字施設よりも 568 千円ほ

赤字の介護医療院は、介護系のほかの入所施

ど高かったが、介護職員処遇改善加算(以下「処

設と比較して、処遇改善加算の算定割合が低い。

そこでⅠ型、Ⅱ型を合わせて併設施設別に処遇

(図表 5)Ⅰ型施設の加算算定状況

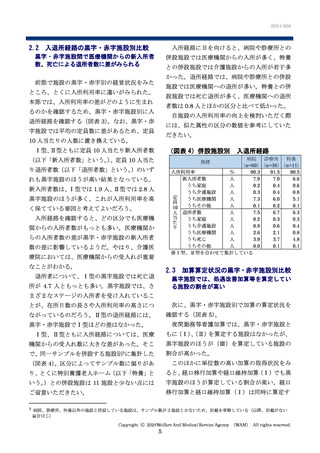

黒字(n=42)

改善加算の算定状況を集計した(図表 6)

。特養

赤字(n=28)

0

20

40

60

80

(%)

100

と併設している施設は算定割合が高い一方で、

病院や診療所と併設している施設は算定割合が

夜間勤務等看護加算(Ⅲ)

夜間勤務等看護加算(Ⅳ)

低い傾向にあった。病院で働く介護職員には処

退所前訪問指導加算

退所後訪問指導加算

退所時指導加算

退所時情報提供加算

退所前連携加算

訪問看護指示加算

遇改善に相当する加算等がなかったことから、

栄養マネジメント強化加算

経口移行加算

経口維持加算(Ⅰ)

経口維持加算(Ⅱ)

口腔衛生管理加算(Ⅰ)

口腔衛生管理加算(Ⅱ)

療養食加算

2024 年度のトリプル改定においては、診療報

医療機関と併設する施設では、同一法人内で統

一された待遇を維持するため、処遇改善加算の

取得が難しいケースもあるだろう。

酬でもベースアップ評価料が創設され、介護報

酬改定では 3 つに分かれていた処遇改善加算が

一本化された。診療報酬、介護報酬で制度は異

なるが、どちらも処遇改善を目的とした改定が

科学的介護推進体制加算(Ⅰ)

科学的介護推進体制加算(Ⅱ)

含まれている。さらなる処遇改善を実施する余

長期療養生活移行加算

安全対策体制加算

サービス提供体制強化加算(Ⅰ)

サービス提供体制強化加算(Ⅱ)

サービス提供体制強化加算(Ⅲ)

(図表 6)併設施設別

定状況

処遇改善加算等の算

指標

処遇改善加算(Ⅰ)

処遇改善加算(Ⅱ)

処遇改善加算(Ⅲ)

特定処遇改善加算(Ⅰ)

特定処遇改善加算(Ⅱ)

処遇改善加算 計

うち処遇改善加算(Ⅰ)

うち処遇改善加算(Ⅱ)

うち処遇改善加算(Ⅲ)

%

%

%

%

特定処遇改善加算 計

うち特定処遇改善加算(Ⅰ)

うち特定処遇改善加算(Ⅱ)

%

%

%

病院 診療所 特養

(n=60) (n=38) (n=11)

86.7

94.7 100.0

73.3

60.5

90.9

6.7

10.5

9.1

6.7

23.7

0.0

55.0

40.0

15.0

55.3

42.1

13.2

72.8

45.5

27.3

4 黒字施設の算定状況は経口移行加算 23.8%、経口維持加算 57.1%であり、赤字施設では経口移行加算 14.8%、経口維持加算 39.3%だ

った

5 黒字施設の算定状況は処遇改善加算(Ⅰ)85.7%、特定処遇改善加算(Ⅰ)50.0%であり、赤字施設では処遇改善加算(Ⅰ)53.6%、特

定処遇改善加算(Ⅰ)32.1%だった

6 2022 年度決算データの集計結果

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

6

ることができないが、黒字施設では両加算の算

遇改善加算」という。)および介護職員等特定処

81.0%4だった。赤字施設では

遇改善加算(以下「特定処遇改善加算」という。)

54.1%にとどまっており、黒字施設のほうが摂

の算定状況にも大きな差があった5。特養や介護

食支援を実施する傾向にあることがわかる。

老人保健施設(以下「老健」という。)でも、黒

このほか、サービス提供体制強化加算などにつ

字施設のほうが処遇改善加算の算定割合が高く

いても、黒字施設のほうが上位区分の算定割合

なる傾向にある。しかし、赤字施設との差は特

が高かった。

養で 3 ポイント未満、老健で 7 ポイント未満と、

定割合を足すと

さらに、図表 2 でⅠ型の黒字施設の従事者 1

介護医療院と比べて差が小さい6。

人当たり人件費は、赤字施設よりも 568 千円ほ

赤字の介護医療院は、介護系のほかの入所施

ど高かったが、介護職員処遇改善加算(以下「処

設と比較して、処遇改善加算の算定割合が低い。

そこでⅠ型、Ⅱ型を合わせて併設施設別に処遇

(図表 5)Ⅰ型施設の加算算定状況

黒字(n=42)

改善加算の算定状況を集計した(図表 6)

。特養

赤字(n=28)

0

20

40

60

80

(%)

100

と併設している施設は算定割合が高い一方で、

病院や診療所と併設している施設は算定割合が

夜間勤務等看護加算(Ⅲ)

夜間勤務等看護加算(Ⅳ)

低い傾向にあった。病院で働く介護職員には処

退所前訪問指導加算

退所後訪問指導加算

退所時指導加算

退所時情報提供加算

退所前連携加算

訪問看護指示加算

遇改善に相当する加算等がなかったことから、

栄養マネジメント強化加算

経口移行加算

経口維持加算(Ⅰ)

経口維持加算(Ⅱ)

口腔衛生管理加算(Ⅰ)

口腔衛生管理加算(Ⅱ)

療養食加算

2024 年度のトリプル改定においては、診療報

医療機関と併設する施設では、同一法人内で統

一された待遇を維持するため、処遇改善加算の

取得が難しいケースもあるだろう。

酬でもベースアップ評価料が創設され、介護報

酬改定では 3 つに分かれていた処遇改善加算が

一本化された。診療報酬、介護報酬で制度は異

なるが、どちらも処遇改善を目的とした改定が

科学的介護推進体制加算(Ⅰ)

科学的介護推進体制加算(Ⅱ)

含まれている。さらなる処遇改善を実施する余

長期療養生活移行加算

安全対策体制加算

サービス提供体制強化加算(Ⅰ)

サービス提供体制強化加算(Ⅱ)

サービス提供体制強化加算(Ⅲ)

(図表 6)併設施設別

定状況

処遇改善加算等の算

指標

処遇改善加算(Ⅰ)

処遇改善加算(Ⅱ)

処遇改善加算(Ⅲ)

特定処遇改善加算(Ⅰ)

特定処遇改善加算(Ⅱ)

処遇改善加算 計

うち処遇改善加算(Ⅰ)

うち処遇改善加算(Ⅱ)

うち処遇改善加算(Ⅲ)

%

%

%

%

特定処遇改善加算 計

うち特定処遇改善加算(Ⅰ)

うち特定処遇改善加算(Ⅱ)

%

%

%

病院 診療所 特養

(n=60) (n=38) (n=11)

86.7

94.7 100.0

73.3

60.5

90.9

6.7

10.5

9.1

6.7

23.7

0.0

55.0

40.0

15.0

55.3

42.1

13.2

72.8

45.5

27.3

4 黒字施設の算定状況は経口移行加算 23.8%、経口維持加算 57.1%であり、赤字施設では経口移行加算 14.8%、経口維持加算 39.3%だ

った

5 黒字施設の算定状況は処遇改善加算(Ⅰ)85.7%、特定処遇改善加算(Ⅰ)50.0%であり、赤字施設では処遇改善加算(Ⅰ)53.6%、特

定処遇改善加算(Ⅰ)32.1%だった

6 2022 年度決算データの集計結果

Copyright ⓒ 2024Welfare And Medical Service Agency (WAM). All rights reserved.

6