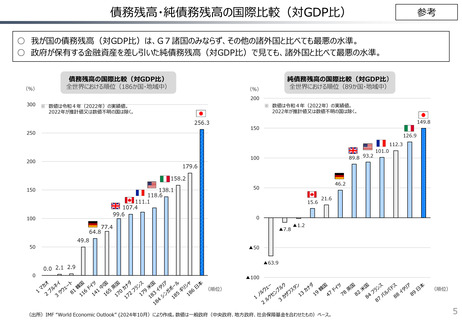

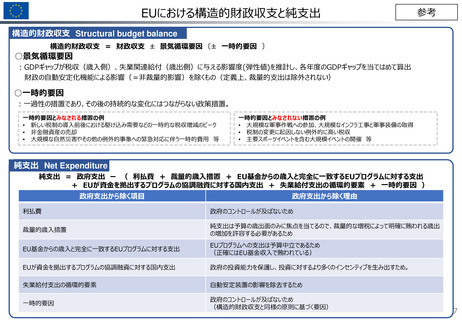

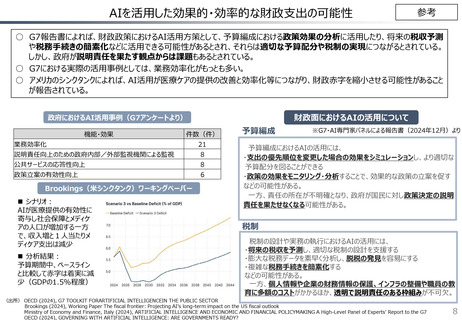

よむ、つかう、まなぶ。

参考資料 財政総論(参考資料) (6 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

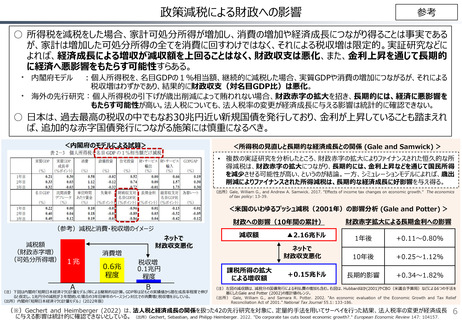

政策減税による財政への影響

参考

○ 所得税を減税をした場合、家計可処分所得が増加し、消費の増加や経済成長につながり得ることは事実である

が、家計は増加した可処分所得の全てを消費に回すわけではなく、それによる税収増は限定的。実証研究などに

よれば、経済成長による増収が減収額を上回ることはなく、財政収支は悪化、また、金利上昇を通じて長期的

に経済へ悪影響をもたらす可能性すらある。

・ 内閣府モデル :個人所得税を、名目GDPの1%相当額、継続的に減税した場合、実質GDPや消費の増加につながるが、それによる

・

税収増はわずかであり、結果的に財政収支(対名目GDP比)は悪化。

海外の先行研究:個人所得税の引下げが歳出削減によって賄われない場合、財政赤字の拡大を招き、長期的には、経済に悪影響を

もたらす可能性が高い。法人税についても、法人税率の変更が経済成長に与える影響は統計的に確認できない。

○ 日本は、過去最高の税収の中でもなお30兆円近い新規国債を発行しており、金利が上昇していることも踏まえれ

ば、追加的な赤字国債発行につながる施策には慎重になるべき。

<内閣府のモデルによる試算>

<所得税の見直しと長期的な経済成長との関係 (Gale and Samwick) >

• 複数の実証研究を分析したところ、財政赤字の拡大によりファイナンスされた恒久的な所

得減税は、財政赤字の拡大につながり、長期的には、金利上昇などを通じて国民所得

を減少させる可能性が高い、というのが結論。一方、シミュレーションモデルによれば、歳出

削減によりファイナンスされた所得減税は、長期的な経済成長に好影響を与え得る。

(出所)Gale, William G., and Andrew A. Samwick. 2017. “Effects of income tax changes on economic growth.“ The economics

of tax policy: 13-39.

<米国のいわゆるブッシュ減税(2001年)の影響分析 (Gale and Potter) >

財政への影響(10年間の累計)

(参考)減税と消費・税収増のイメージ

減税額

(財政赤字増)

(可処分所得増) 1兆

A

ネットで

財政収支悪化

消費増

0.6兆

程度

税収増

0.1兆円

程度

B

(注)下図は内閣府「短期日本経済マクロ計量モデル」等による簡易的な計算。GDP等は足もとの実績値から潜在成長率程度で伸び

ると仮定し、1兆円分の減税が3年間続いた場合の3年目単年のベースライン対比での消費増と税収増を示している。

(出所)内閣府「短期日本経済マクロ計量モデル」(2022年版)

減収額

課税所得の拡大

による増収額

▲2.16兆ドル

財政赤字拡大による長期金利への影響

1年後

+0.11~0.80%

ネットで

財政収支悪化

10年後

+0.25~1.12%

+0.15兆ドル

長期的影響

+0.34~1.82%

(注)左図の減収額は、減税分の国債発行による利払費の増加も含む。右図は、Hubbardほか(2001)やCBO(米議会予算局)などによる6つの手法を

基にしたGale and Potter (2002)の推計値のレンジ。

(出所) Gale, William G., and Samara R. Potter. 2002. "An economic evaluation of the Economic Growth and Tax Relief

Reconciliation Act of 2001." National Tax Journal 55.1: 133-186.

(※)Gechert and Heimberger (2022) は、法人税と経済成長の関係を扱った42の先行研究を対象に、定量的手法を用いてサーベイを行った結果、法人税率の変更が経済成長

に与える影響は統計的に確認できないとしている。 (出所)Gechert, Sebastian, and Philipp Heimberger. 2022. "Do corporate tax cuts boost economic growth?." European Economic Review 147: 104157.

6

参考

○ 所得税を減税をした場合、家計可処分所得が増加し、消費の増加や経済成長につながり得ることは事実である

が、家計は増加した可処分所得の全てを消費に回すわけではなく、それによる税収増は限定的。実証研究などに

よれば、経済成長による増収が減収額を上回ることはなく、財政収支は悪化、また、金利上昇を通じて長期的

に経済へ悪影響をもたらす可能性すらある。

・ 内閣府モデル :個人所得税を、名目GDPの1%相当額、継続的に減税した場合、実質GDPや消費の増加につながるが、それによる

・

税収増はわずかであり、結果的に財政収支(対名目GDP比)は悪化。

海外の先行研究:個人所得税の引下げが歳出削減によって賄われない場合、財政赤字の拡大を招き、長期的には、経済に悪影響を

もたらす可能性が高い。法人税についても、法人税率の変更が経済成長に与える影響は統計的に確認できない。

○ 日本は、過去最高の税収の中でもなお30兆円近い新規国債を発行しており、金利が上昇していることも踏まえれ

ば、追加的な赤字国債発行につながる施策には慎重になるべき。

<内閣府のモデルによる試算>

<所得税の見直しと長期的な経済成長との関係 (Gale and Samwick) >

• 複数の実証研究を分析したところ、財政赤字の拡大によりファイナンスされた恒久的な所

得減税は、財政赤字の拡大につながり、長期的には、金利上昇などを通じて国民所得

を減少させる可能性が高い、というのが結論。一方、シミュレーションモデルによれば、歳出

削減によりファイナンスされた所得減税は、長期的な経済成長に好影響を与え得る。

(出所)Gale, William G., and Andrew A. Samwick. 2017. “Effects of income tax changes on economic growth.“ The economics

of tax policy: 13-39.

<米国のいわゆるブッシュ減税(2001年)の影響分析 (Gale and Potter) >

財政への影響(10年間の累計)

(参考)減税と消費・税収増のイメージ

減税額

(財政赤字増)

(可処分所得増) 1兆

A

ネットで

財政収支悪化

消費増

0.6兆

程度

税収増

0.1兆円

程度

B

(注)下図は内閣府「短期日本経済マクロ計量モデル」等による簡易的な計算。GDP等は足もとの実績値から潜在成長率程度で伸び

ると仮定し、1兆円分の減税が3年間続いた場合の3年目単年のベースライン対比での消費増と税収増を示している。

(出所)内閣府「短期日本経済マクロ計量モデル」(2022年版)

減収額

課税所得の拡大

による増収額

▲2.16兆ドル

財政赤字拡大による長期金利への影響

1年後

+0.11~0.80%

ネットで

財政収支悪化

10年後

+0.25~1.12%

+0.15兆ドル

長期的影響

+0.34~1.82%

(注)左図の減収額は、減税分の国債発行による利払費の増加も含む。右図は、Hubbardほか(2001)やCBO(米議会予算局)などによる6つの手法を

基にしたGale and Potter (2002)の推計値のレンジ。

(出所) Gale, William G., and Samara R. Potter. 2002. "An economic evaluation of the Economic Growth and Tax Relief

Reconciliation Act of 2001." National Tax Journal 55.1: 133-186.

(※)Gechert and Heimberger (2022) は、法人税と経済成長の関係を扱った42の先行研究を対象に、定量的手法を用いてサーベイを行った結果、法人税率の変更が経済成長

に与える影響は統計的に確認できないとしている。 (出所)Gechert, Sebastian, and Philipp Heimberger. 2022. "Do corporate tax cuts boost economic growth?." European Economic Review 147: 104157.

6