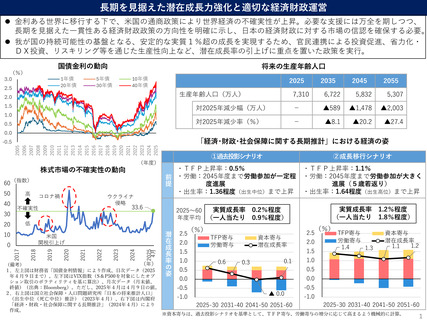

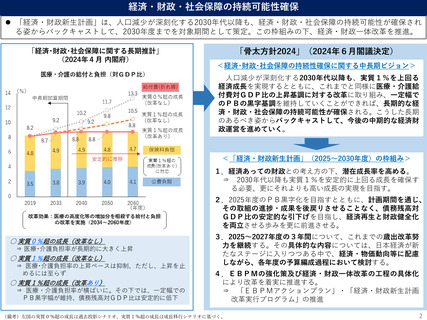

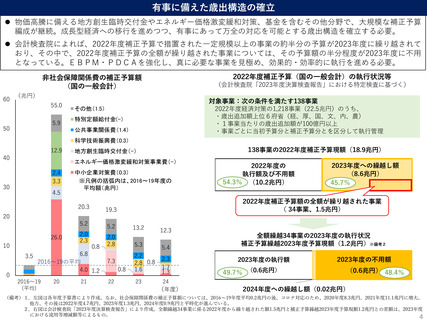

よむ、つかう、まなぶ。

資料3_経済再生と財政健全化の両立に向けて(参考資料)(有識者議員提出資料) (4 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0410agenda_00003.html |

| 出典情報 | 経済財政諮問会議(第4回 4/10)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

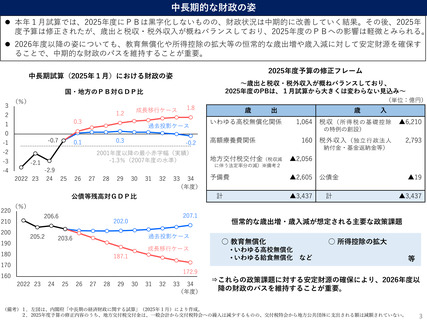

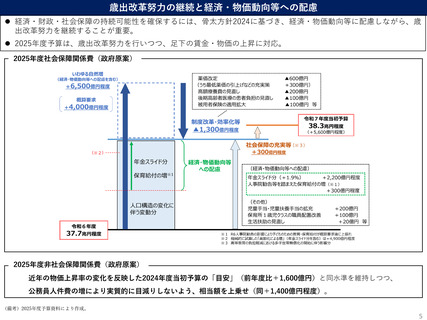

中長期的な財政の姿

本年1月試算では、2025年度にPBは黒字化しないものの、財政状況は中期的に改善していく結果。その後、2025年

度予算は修正されたが、歳出と税収・税外収入が概ねバランスしており、2025年度のPBへの影響は軽微とみられる。

2026年度以降の姿についても、教育無償化や所得控除の拡大等の恒常的な歳出増や歳入減に対して安定財源を確保す

ることで、中期的な財政のパスを維持することが重要。

2025年度予算の修正フレーム

中長期試算(2025年1月)における財政の姿

3

(%)

2

1.2

0.3

1

0

-0.7

-1

-4

成長移行ケース

0.3

0.1

-0.2

2001年度以降の最小赤字幅(実績)

-1.3%(2007年度の水準)

-2.1

-2.9

2022 23 24 25

26

27

28

29

30

31

32

公債等残高対GDP比

220

(%)

206.6

210

200

190

205.2

過去投影ケース

203.6

180

成長移行ケース

187.1

170

160

33 34

(年度)

207.1

202.0

172.9

2022 23

24

25

26

27

28

29

30

31

32

(単位:億円)

1.8

過去投影ケース

-2

-3

~歳出と税収・税外収入が概ねバランスしており、

2025年度のPBは、1月試算から大きくは変わらない見込み~

国・地方のPB対GDP比

33 34

(年度)

歳

出

いわゆる高校無償化関係

高額療養費関係

歳

入

1,064

税収 (所 得税 の基 礎控 除

▲6,210

160

税外収入 (独立行政法人

2,793

の特例の創設)

納付金・基金返納金等)

地方交付税交付金(税収減

▲2,056

予備費

▲2,605

公債金

▲19

計

▲3,437

計

▲3,437

に伴う法定率分の減)※備考2

恒常的な歳出増・歳入減が想定される主要な政策課題

○ 教育無償化

• いわゆる高校無償化

• いわゆる給食無償化 など

○ 所得控除の拡大

等

⇒これらの政策課題に対する安定財源の確保により、2026年度以

降の財政のパスを維持することが重要。

(備考)1.左図は、内閣府「中長期の経済財政に関する試算」(2025年1月)により作成。

2.2025年度予算の修正内容のうち、地方交付税交付金は、一般会計から交付税特会への繰入は減少するものの、交付税特会から地方公共団体に支出される額は減額されていない。

3

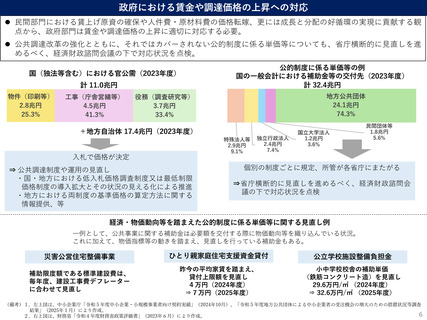

本年1月試算では、2025年度にPBは黒字化しないものの、財政状況は中期的に改善していく結果。その後、2025年

度予算は修正されたが、歳出と税収・税外収入が概ねバランスしており、2025年度のPBへの影響は軽微とみられる。

2026年度以降の姿についても、教育無償化や所得控除の拡大等の恒常的な歳出増や歳入減に対して安定財源を確保す

ることで、中期的な財政のパスを維持することが重要。

2025年度予算の修正フレーム

中長期試算(2025年1月)における財政の姿

3

(%)

2

1.2

0.3

1

0

-0.7

-1

-4

成長移行ケース

0.3

0.1

-0.2

2001年度以降の最小赤字幅(実績)

-1.3%(2007年度の水準)

-2.1

-2.9

2022 23 24 25

26

27

28

29

30

31

32

公債等残高対GDP比

220

(%)

206.6

210

200

190

205.2

過去投影ケース

203.6

180

成長移行ケース

187.1

170

160

33 34

(年度)

207.1

202.0

172.9

2022 23

24

25

26

27

28

29

30

31

32

(単位:億円)

1.8

過去投影ケース

-2

-3

~歳出と税収・税外収入が概ねバランスしており、

2025年度のPBは、1月試算から大きくは変わらない見込み~

国・地方のPB対GDP比

33 34

(年度)

歳

出

いわゆる高校無償化関係

高額療養費関係

歳

入

1,064

税収 (所 得税 の基 礎控 除

▲6,210

160

税外収入 (独立行政法人

2,793

の特例の創設)

納付金・基金返納金等)

地方交付税交付金(税収減

▲2,056

予備費

▲2,605

公債金

▲19

計

▲3,437

計

▲3,437

に伴う法定率分の減)※備考2

恒常的な歳出増・歳入減が想定される主要な政策課題

○ 教育無償化

• いわゆる高校無償化

• いわゆる給食無償化 など

○ 所得控除の拡大

等

⇒これらの政策課題に対する安定財源の確保により、2026年度以

降の財政のパスを維持することが重要。

(備考)1.左図は、内閣府「中長期の経済財政に関する試算」(2025年1月)により作成。

2.2025年度予算の修正内容のうち、地方交付税交付金は、一般会計から交付税特会への繰入は減少するものの、交付税特会から地方公共団体に支出される額は減額されていない。

3