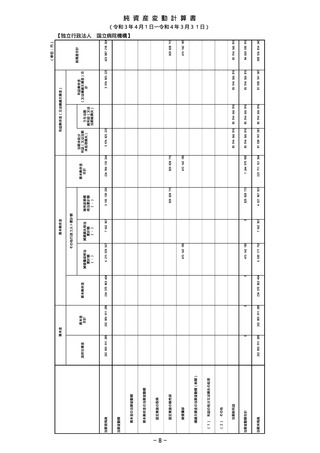

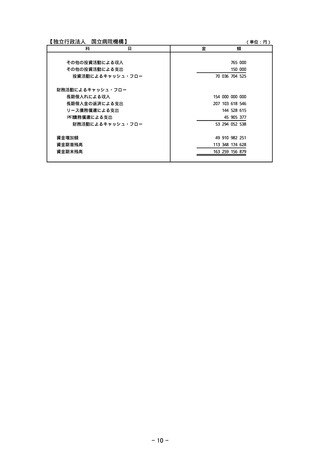

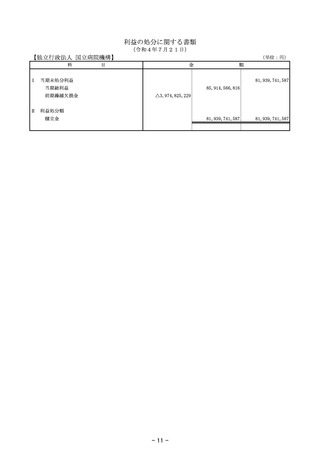

よむ、つかう、まなぶ。

財務諸表 令和3年度(第18期事業年度) (18 ページ)

出典

| 公開元URL | https://nho.hosp.go.jp/cnt1-1_00172.html |

| 出典情報 | 令和3年度(第18期事業年度)財務諸表等(8/2)《国立病院機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

注

記

事

項

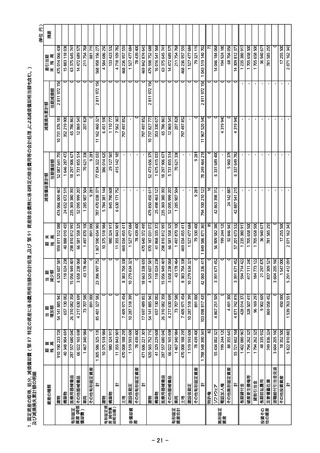

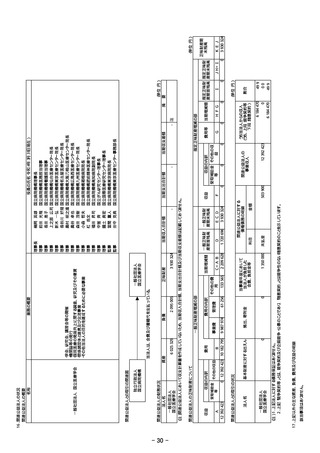

Ⅰ.重要な会計方針

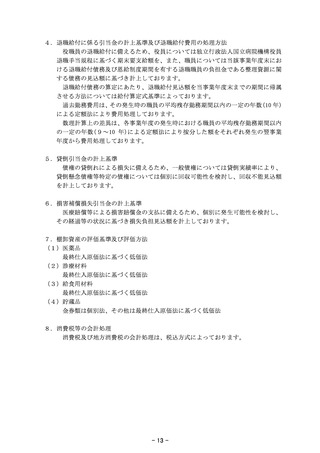

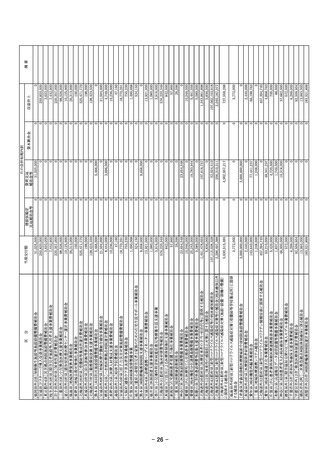

当事業年度より、改訂後の「独立行政法人会計基準」及び「独立行政法人会計基準

注解」(令和3年9月 21 日改訂)並びに「『独立行政法人会計基準』及び『独立行

政法人会計基準注解』に関する Q&A」(令和4年3月最終改訂)(以下「独立行政法

人会計基準等」という。)を適用して、財務諸表等を作成しております。

なお、独立行政法人会計基準等のうち、時価の算定に係る改訂内容は令和4事業年

度から、収益認識に係る改訂内容は令和5事業年度から、それぞれ適用します。

1.運営費交付金収益の計上基準

業務達成基準を採用しております。

2.減価償却の会計処理方法

(1)有形固定資産(リース資産を除く)

定額法を採用しております。

なお、主な資産の耐用年数は以下のとおりであります。

建 物

構築物

医療用器械備品

2

2

2

~

~

~

47 年

68 年

20 年

その他器械備品

車 両

2

2

~

~

20 年

7年

また、特定の償却資産(独立行政法人会計基準第 87 第1項)の減価償却に相当す

る額については、減価償却相当累計額として資本剰余金から控除して表示しており

ます。

(2)無形固定資産(リース資産を除く)

定額法を採用しております。

なお、法人内利用ソフトウェアについては、法人内における利用可能期間(5年)

に基づいております。

(3)リース資産

リース期間を耐用年数とし、残存価額を零とする定額法によっております。

3.賞与引当金の計上基準

役員に対して支給する業績年俸及び職員に対して支給する賞与に備えるため、当

事業年度に負担すべき支給見込額を計上しております。

- 12 -

記

事

項

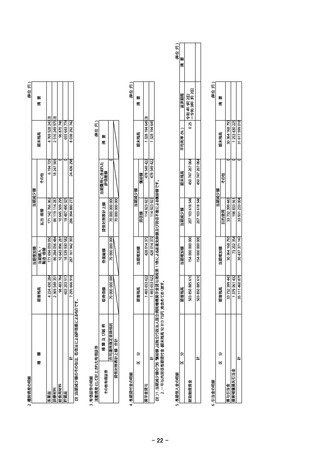

Ⅰ.重要な会計方針

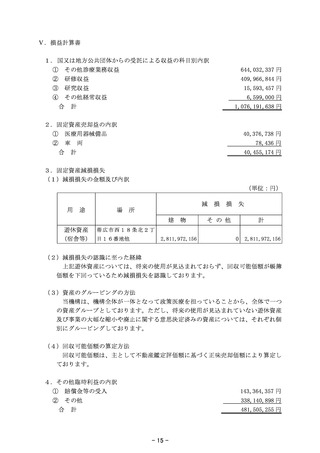

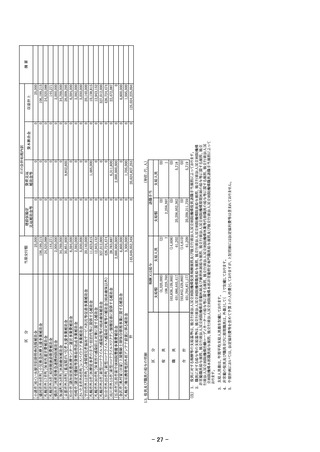

当事業年度より、改訂後の「独立行政法人会計基準」及び「独立行政法人会計基準

注解」(令和3年9月 21 日改訂)並びに「『独立行政法人会計基準』及び『独立行

政法人会計基準注解』に関する Q&A」(令和4年3月最終改訂)(以下「独立行政法

人会計基準等」という。)を適用して、財務諸表等を作成しております。

なお、独立行政法人会計基準等のうち、時価の算定に係る改訂内容は令和4事業年

度から、収益認識に係る改訂内容は令和5事業年度から、それぞれ適用します。

1.運営費交付金収益の計上基準

業務達成基準を採用しております。

2.減価償却の会計処理方法

(1)有形固定資産(リース資産を除く)

定額法を採用しております。

なお、主な資産の耐用年数は以下のとおりであります。

建 物

構築物

医療用器械備品

2

2

2

~

~

~

47 年

68 年

20 年

その他器械備品

車 両

2

2

~

~

20 年

7年

また、特定の償却資産(独立行政法人会計基準第 87 第1項)の減価償却に相当す

る額については、減価償却相当累計額として資本剰余金から控除して表示しており

ます。

(2)無形固定資産(リース資産を除く)

定額法を採用しております。

なお、法人内利用ソフトウェアについては、法人内における利用可能期間(5年)

に基づいております。

(3)リース資産

リース期間を耐用年数とし、残存価額を零とする定額法によっております。

3.賞与引当金の計上基準

役員に対して支給する業績年俸及び職員に対して支給する賞与に備えるため、当

事業年度に負担すべき支給見込額を計上しております。

- 12 -