よむ、つかう、まなぶ。

財務諸表 令和3年度(第18期事業年度) (20 ページ)

出典

| 公開元URL | https://nho.hosp.go.jp/cnt1-1_00172.html |

| 出典情報 | 令和3年度(第18期事業年度)財務諸表等(8/2)《国立病院機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

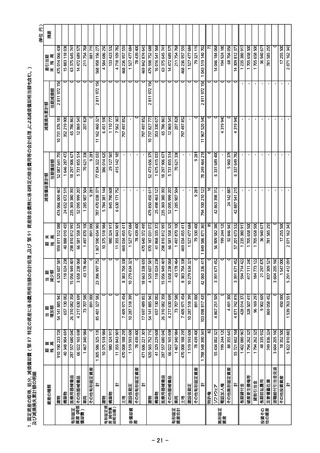

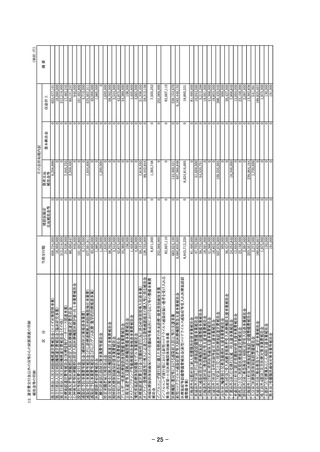

9.固定資産の減損の処理方法

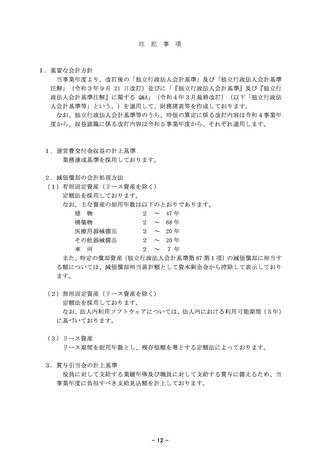

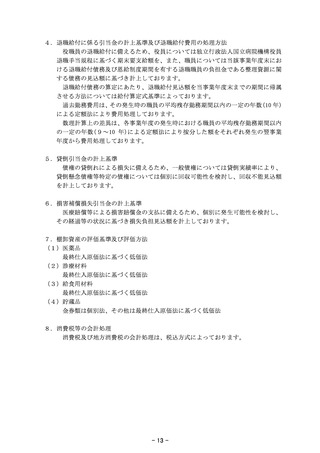

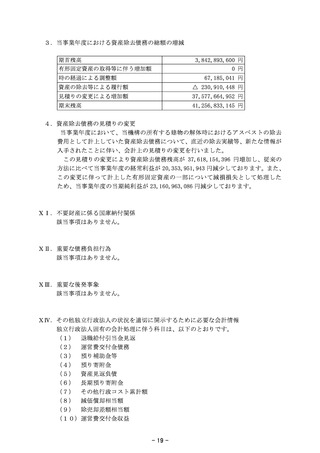

固定資産の減損に係る会計基準(「固定資産の減損に係る会計基準の設定に関す

る意見書」(企業会計審議会

平成 14 年8月9日))および「固定資産の減損に係

る会計基準の適用指針」(企業会計基準適用指針第6号

27 日)を適用しております。

最終改正 平成 21 年3月

また、独立行政法人国立病院機構の業務運営、財務及び会計並びに人事管理に関

する省令(平成 16 年厚生労働省令第 77 号)により、減価に対応すべき収益の獲得

が予定されていないと認められる償却資産については、固定資産減損損失は計上せ

ず、資産の減損額と同額をその他行政コスト累計額として計上しております。

Ⅱ.会計上の見積りの変更

(資産除去債務の見積りの変更)

当事業年度において、当機構の所有する建物の解体時におけるアスベストの除去費

用として計上していた資産除去債務について、直近の除去実績等、新たな情報が入手

されたことに伴い、会計上の見積りの変更を行いました。

この見積りの変更により資産除去債務残高が 37,618,154,396 円増加し、従来の方法

に比べて当事業年度の経常利益が 20,353,951,943 円減少しております。また、この変

更に伴って計上した有形固定資産の一部について減損損失として処理したため、当事

業年度の当期純利益が 23,160,963,086 円減少しております。

Ⅲ.貸借対照表

その他行政コスト累計額のうち、出資を財源に取得した資産に係る金額

△4,946,333,036 円

Ⅳ.行政コスト計算書

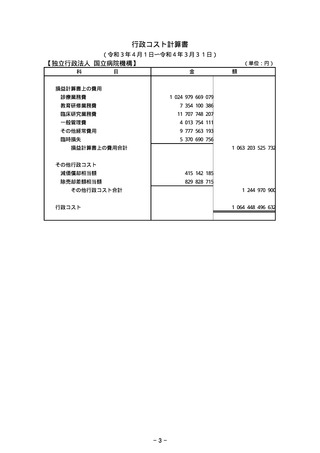

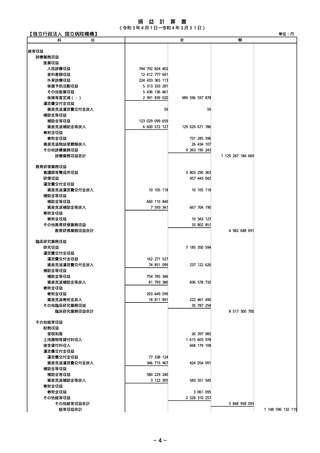

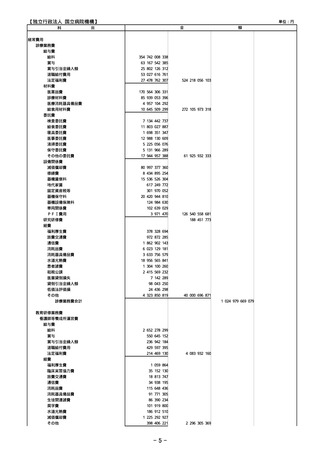

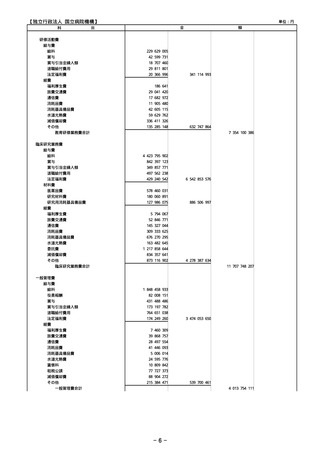

1.独立行政法人の業務運営に関して国民の負担に帰せられるコスト

行政コスト

1,064,448,496,632 円

自己収入等

△1,016,537,659,507 円

機会費用

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

925,250,931 円

48,836,088,056 円

2.機会費用の計上方法

(1)国又は地方公共団体財産の無償又は減額された使用料による貸借取引の機会費用

の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2)政府出資又は地方公共団体出資等の機会費用の計算に使用した利率

10 年利付国債の令和4年3月末利回りを参考に 0.210%で計算しております。

- 14 -

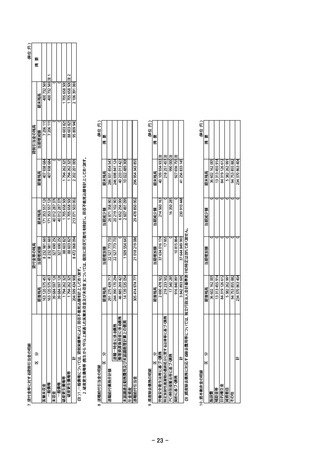

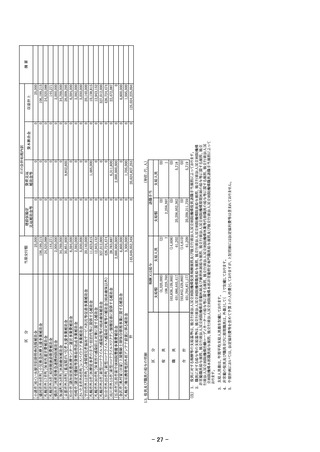

固定資産の減損に係る会計基準(「固定資産の減損に係る会計基準の設定に関す

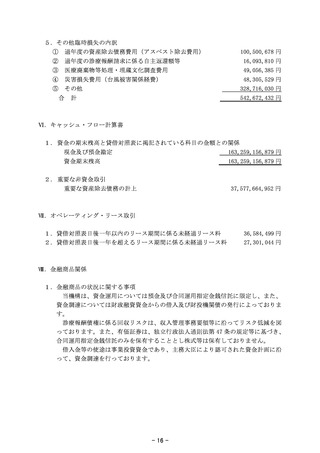

る意見書」(企業会計審議会

平成 14 年8月9日))および「固定資産の減損に係

る会計基準の適用指針」(企業会計基準適用指針第6号

27 日)を適用しております。

最終改正 平成 21 年3月

また、独立行政法人国立病院機構の業務運営、財務及び会計並びに人事管理に関

する省令(平成 16 年厚生労働省令第 77 号)により、減価に対応すべき収益の獲得

が予定されていないと認められる償却資産については、固定資産減損損失は計上せ

ず、資産の減損額と同額をその他行政コスト累計額として計上しております。

Ⅱ.会計上の見積りの変更

(資産除去債務の見積りの変更)

当事業年度において、当機構の所有する建物の解体時におけるアスベストの除去費

用として計上していた資産除去債務について、直近の除去実績等、新たな情報が入手

されたことに伴い、会計上の見積りの変更を行いました。

この見積りの変更により資産除去債務残高が 37,618,154,396 円増加し、従来の方法

に比べて当事業年度の経常利益が 20,353,951,943 円減少しております。また、この変

更に伴って計上した有形固定資産の一部について減損損失として処理したため、当事

業年度の当期純利益が 23,160,963,086 円減少しております。

Ⅲ.貸借対照表

その他行政コスト累計額のうち、出資を財源に取得した資産に係る金額

△4,946,333,036 円

Ⅳ.行政コスト計算書

1.独立行政法人の業務運営に関して国民の負担に帰せられるコスト

行政コスト

1,064,448,496,632 円

自己収入等

△1,016,537,659,507 円

機会費用

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

925,250,931 円

48,836,088,056 円

2.機会費用の計上方法

(1)国又は地方公共団体財産の無償又は減額された使用料による貸借取引の機会費用

の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2)政府出資又は地方公共団体出資等の機会費用の計算に使用した利率

10 年利付国債の令和4年3月末利回りを参考に 0.210%で計算しております。

- 14 -