よむ、つかう、まなぶ。

財務諸表 令和3年度(第18期事業年度) (23 ページ)

出典

| 公開元URL | https://nho.hosp.go.jp/cnt1-1_00172.html |

| 出典情報 | 令和3年度(第18期事業年度)財務諸表等(8/2)《国立病院機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

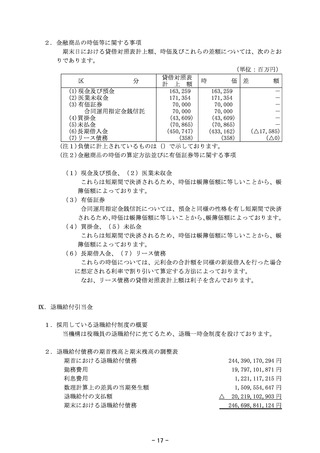

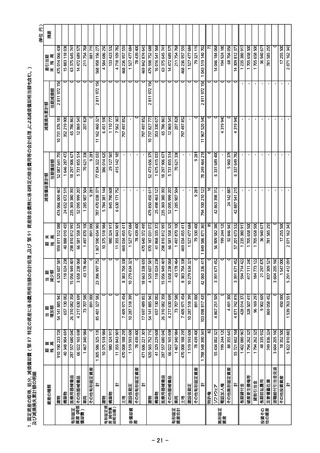

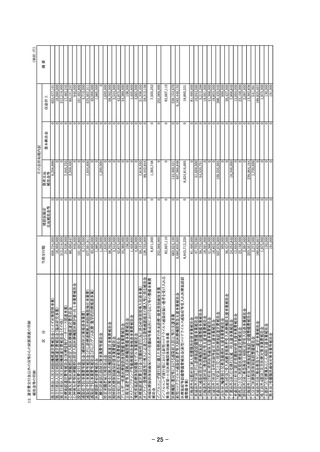

2.金融商品の時価等に関する事項

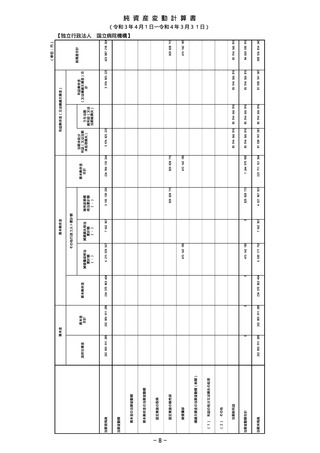

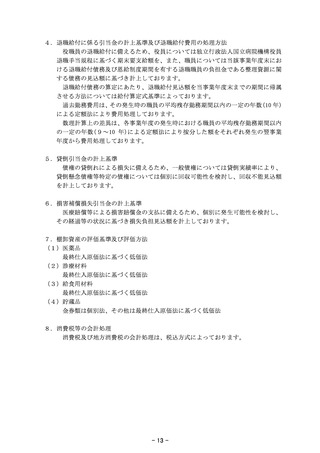

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとお

りであります。

(単位:百万円)

貸借対照表

区

分

時

価 差

額

計 上 額

(1) 現金及び預金

163,259

163,259

-

(2) 医業未収金

171,354

171,354

-

(3) 有価証券

70,000

70,000

-

合同運用指定金銭信託

70,000

70,000

-

(4)買掛金

(43,609)

(43,609)

-

(5)未払金

(70,865)

-

(70,865)

(6)長期借入金

(450,747)

(△17,585)

(433,162)

(7)リース債務

(358)

(358)

(△0)

(注1)負債に計上されているものは()で示しております。

(注2)金融商品の時価の算定方法並びに有価証券等に関する事項

(1)現金及び預金、(2)医業未収金

これらは短期間で決済されるため、時価は帳簿価額に等しいことから、帳

簿価額によっております。

(3)有価証券

合同運用指定金銭信託については、預金と同様の性格を有し短期間で決済

されるため、時価は帳簿価額に等しいことから、帳簿価額によっております。

(4)買掛金、(5)未払金

これらは短期間で決済されるため、時価は帳簿価額に等しいことから、帳

簿価額によっております。

(6)長期借入金、(7)リース債務

これらの時価については、元利金の合計額を同様の新規借入を行った場合

に想定される利率で割り引いて算定する方法によっております。

なお、リース債務の貸借対照表計上額は利子を含んでおります。

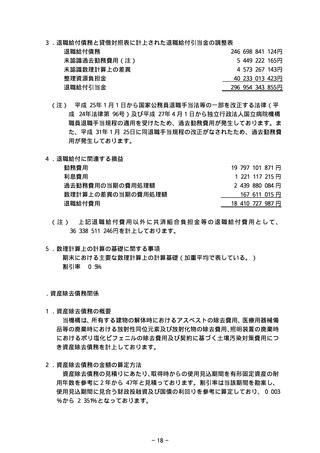

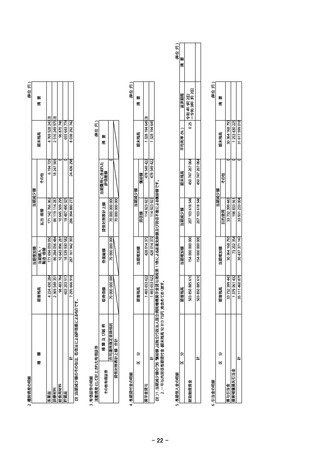

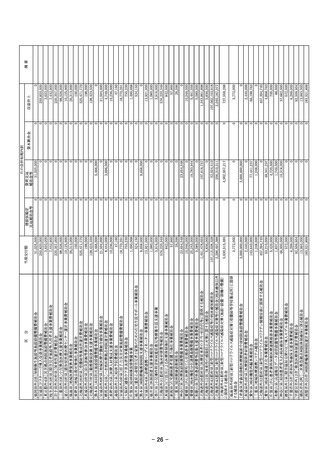

Ⅸ.退職給付引当金

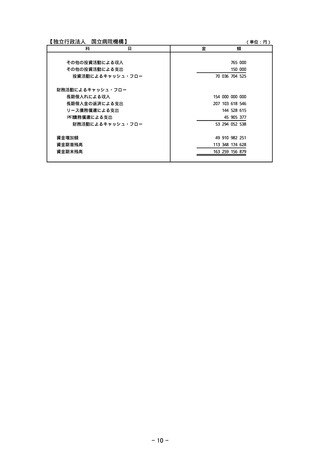

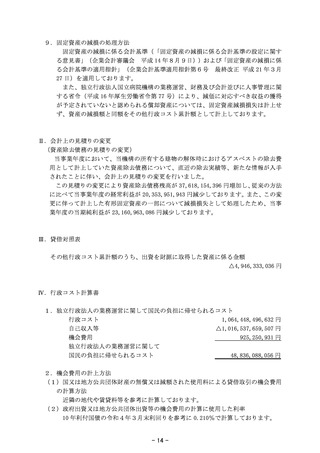

1.採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

2.退職給付債務の期首残高と期末残高の調整表

期首における退職給付債務

勤務費用

244,390,170,294 円

19,797,101,871 円

利息費用

1,221,117,215 円

数理計算上の差異の当期発生額

1,509,554,647 円

退職給付の支払額

期末における退職給付債務

△

- 17 -

20,219,102,903 円

246,698,841,124 円

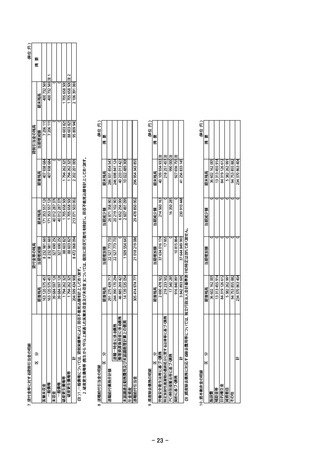

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとお

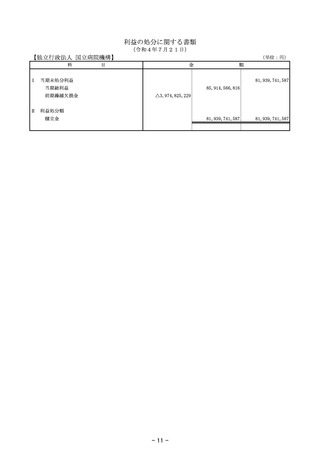

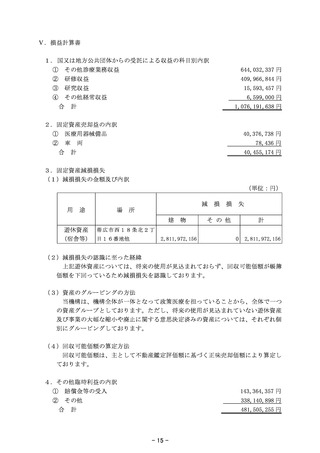

りであります。

(単位:百万円)

貸借対照表

区

分

時

価 差

額

計 上 額

(1) 現金及び預金

163,259

163,259

-

(2) 医業未収金

171,354

171,354

-

(3) 有価証券

70,000

70,000

-

合同運用指定金銭信託

70,000

70,000

-

(4)買掛金

(43,609)

(43,609)

-

(5)未払金

(70,865)

-

(70,865)

(6)長期借入金

(450,747)

(△17,585)

(433,162)

(7)リース債務

(358)

(358)

(△0)

(注1)負債に計上されているものは()で示しております。

(注2)金融商品の時価の算定方法並びに有価証券等に関する事項

(1)現金及び預金、(2)医業未収金

これらは短期間で決済されるため、時価は帳簿価額に等しいことから、帳

簿価額によっております。

(3)有価証券

合同運用指定金銭信託については、預金と同様の性格を有し短期間で決済

されるため、時価は帳簿価額に等しいことから、帳簿価額によっております。

(4)買掛金、(5)未払金

これらは短期間で決済されるため、時価は帳簿価額に等しいことから、帳

簿価額によっております。

(6)長期借入金、(7)リース債務

これらの時価については、元利金の合計額を同様の新規借入を行った場合

に想定される利率で割り引いて算定する方法によっております。

なお、リース債務の貸借対照表計上額は利子を含んでおります。

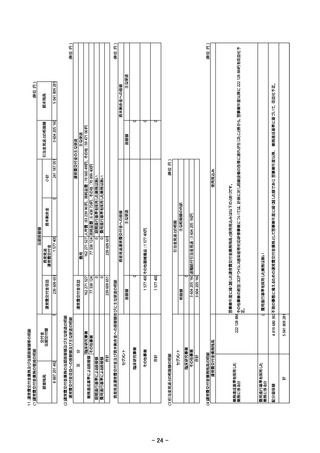

Ⅸ.退職給付引当金

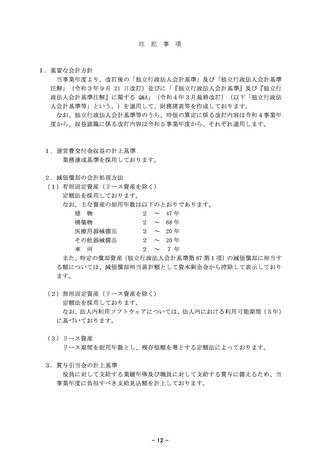

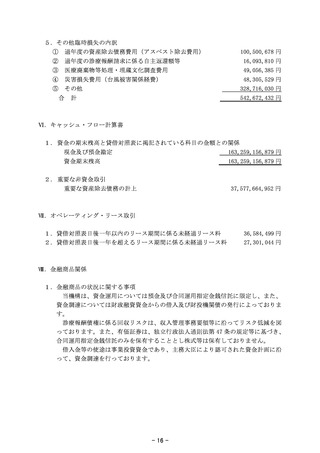

1.採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

2.退職給付債務の期首残高と期末残高の調整表

期首における退職給付債務

勤務費用

244,390,170,294 円

19,797,101,871 円

利息費用

1,221,117,215 円

数理計算上の差異の当期発生額

1,509,554,647 円

退職給付の支払額

期末における退職給付債務

△

- 17 -

20,219,102,903 円

246,698,841,124 円