よむ、つかう、まなぶ。

資 料2 医療保険制度改革について (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_29685.html |

| 出典情報 | 社会保障審議会医療保険部会(第160回 12/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

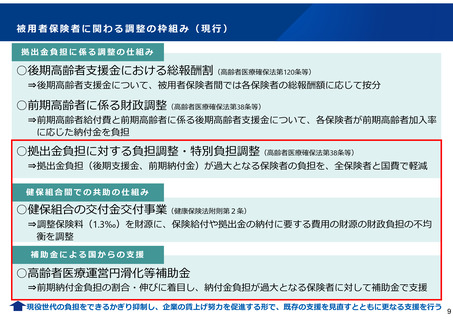

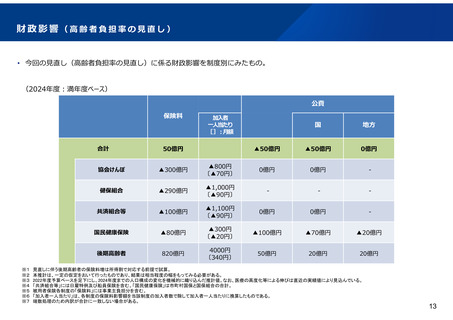

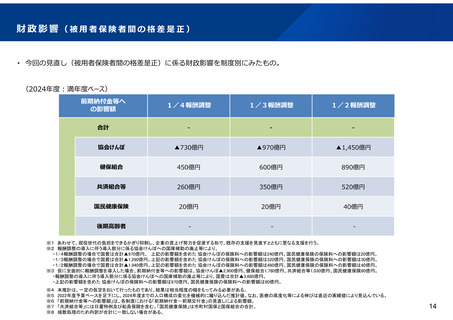

後期高齢者1人当たり保険料額(2年間)への影響(収入別)

• 今回の見直し(出産育児一時金を全世代で支え合う仕組みの導入、高齢者負担率の見直し)に伴う後期高齢者一人当たり保険料額

(2年間)への影響を収入別に試算したもの。

保険料額 []:月額

賦課限度額

<超過割合>

<到達収入>

均等割額 所得割率

後期1人当たり平均

年収80万円

増加額

制度改正前

R6・7

制度改正後

R6・7

67万円

<1.30%>

<976万円>

80万円

50,500円

9.87%

50,500円 10.71%

<1.14%>

<1,048万円>

年収200万円

増加額

年収400万円

増加額

年収1,100万円

増加額

増加額

82,000円

15,100円

86,800円

217,300円

670,000円

[6,830円]

[1,260円]

[7,230円]

[18,110円]

[55,830円]

87,300円

+5,300円

15,100円

+0円

90,700円

+3,900円

[7,270円]

[+440円]

[1,260円]

[+0円]

[7,560円]

[+330円]

231,500円 +14,200円 800,000円 +130,000円

[19,290円]

[+1,180円]

[66,670円]

[+10,830円]

(注)出産育児一時金は、47万円(5万円引き上げ)と仮定して試算。

1万円の引き上げにより、所得割率は+0.01%程度、保険料(後期一人当たり平均)は+30円/年(+2円/月)程度の影響。

※1

※2

※3

※4

※5

※6

負担率の見直しとあわせ、出産育児一時金を5万円引き上げ、一時金全体の7%を後期高齢者が支援するとともに、これに伴う後期高齢者の保険料増は所得割で対応する前提で試算。

本推計は、一定の仮定をおいて行ったものであり、結果は相当程度の幅をもってみる必要がある。

2022年度予算ベースを足下にし、2024年度までの人口構成の変化を機械的に織り込んだ推計値。なお、医療の高度化等による伸びは直近の実績値により見込んでいる。

2021年度後期高齢者被保険者実態調査を特別集計したものを基に試算。

「均等割額」、「所得割率」、「保険料額(後期一人当たり平均)」は、全国ベースの推計値であり、収入別の保険料額は、当該全国ベースの推計値をもとに、控除・均等割軽減について現行制度を前提に試算。

「到達収入」・「年収1,100万円」は、単身、年金収入110万円、その他を給与収入をモデルに算定。「年収80万円」・「年収200万円」は、単身、年金収入のみをモデルに算定(「年収80万円」は均等割7割軽減、

「年収200万円」は均等割2割軽減)。「年金収入400万円」は、単身、年金収入200万円、その他を給与収入をモデルに算定。

※7 「増加額」は、2024・2025年度における制度改正前後の比較。「保険料額」は、今般の制度改正に伴う影響のほか、各項目ごとに、2022・23年度からの高齢化等による医療費増に伴う保険料負担の増加(後掲)を含む。

・ 保険料額(後期1人当たり平均)【R4・5年度 77,700円[6,470円]】 +4,300円/年[+360円]

・ 保険料額(年収80万円) 【R4・5年度 14,300円[1,190円]】 +800円/年[+70円]

・ 保険料額(年収200万円)

【 〃

82,100円[6,840円]】 +4,600円/年[+390円]

・ 保険料額(年収400万円)【 〃

205,600円[17,140円]】 +11,600円/年[+970円]

・ 保険料額(年収1,100万円)

【 〃

660,000円[55,000円]】 +10,000円/年[+830円]

15

• 今回の見直し(出産育児一時金を全世代で支え合う仕組みの導入、高齢者負担率の見直し)に伴う後期高齢者一人当たり保険料額

(2年間)への影響を収入別に試算したもの。

保険料額 []:月額

賦課限度額

<超過割合>

<到達収入>

均等割額 所得割率

後期1人当たり平均

年収80万円

増加額

制度改正前

R6・7

制度改正後

R6・7

67万円

<1.30%>

<976万円>

80万円

50,500円

9.87%

50,500円 10.71%

<1.14%>

<1,048万円>

年収200万円

増加額

年収400万円

増加額

年収1,100万円

増加額

増加額

82,000円

15,100円

86,800円

217,300円

670,000円

[6,830円]

[1,260円]

[7,230円]

[18,110円]

[55,830円]

87,300円

+5,300円

15,100円

+0円

90,700円

+3,900円

[7,270円]

[+440円]

[1,260円]

[+0円]

[7,560円]

[+330円]

231,500円 +14,200円 800,000円 +130,000円

[19,290円]

[+1,180円]

[66,670円]

[+10,830円]

(注)出産育児一時金は、47万円(5万円引き上げ)と仮定して試算。

1万円の引き上げにより、所得割率は+0.01%程度、保険料(後期一人当たり平均)は+30円/年(+2円/月)程度の影響。

※1

※2

※3

※4

※5

※6

負担率の見直しとあわせ、出産育児一時金を5万円引き上げ、一時金全体の7%を後期高齢者が支援するとともに、これに伴う後期高齢者の保険料増は所得割で対応する前提で試算。

本推計は、一定の仮定をおいて行ったものであり、結果は相当程度の幅をもってみる必要がある。

2022年度予算ベースを足下にし、2024年度までの人口構成の変化を機械的に織り込んだ推計値。なお、医療の高度化等による伸びは直近の実績値により見込んでいる。

2021年度後期高齢者被保険者実態調査を特別集計したものを基に試算。

「均等割額」、「所得割率」、「保険料額(後期一人当たり平均)」は、全国ベースの推計値であり、収入別の保険料額は、当該全国ベースの推計値をもとに、控除・均等割軽減について現行制度を前提に試算。

「到達収入」・「年収1,100万円」は、単身、年金収入110万円、その他を給与収入をモデルに算定。「年収80万円」・「年収200万円」は、単身、年金収入のみをモデルに算定(「年収80万円」は均等割7割軽減、

「年収200万円」は均等割2割軽減)。「年金収入400万円」は、単身、年金収入200万円、その他を給与収入をモデルに算定。

※7 「増加額」は、2024・2025年度における制度改正前後の比較。「保険料額」は、今般の制度改正に伴う影響のほか、各項目ごとに、2022・23年度からの高齢化等による医療費増に伴う保険料負担の増加(後掲)を含む。

・ 保険料額(後期1人当たり平均)【R4・5年度 77,700円[6,470円]】 +4,300円/年[+360円]

・ 保険料額(年収80万円) 【R4・5年度 14,300円[1,190円]】 +800円/年[+70円]

・ 保険料額(年収200万円)

【 〃

82,100円[6,840円]】 +4,600円/年[+390円]

・ 保険料額(年収400万円)【 〃

205,600円[17,140円]】 +11,600円/年[+970円]

・ 保険料額(年収1,100万円)

【 〃

660,000円[55,000円]】 +10,000円/年[+830円]

15