よむ、つかう、まなぶ。

○ 令和5年度薬価改定について 薬-1 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212451_00057.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第195回 12/16)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2.適用する算定ルール

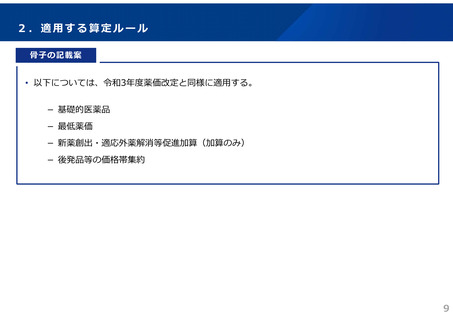

骨子の記載案

• 大臣合意を踏まえ、次の対応を臨時・特例的に実施する。

① 不採算品再算定の特例的な適用

• 急激な原材料費の高騰、安定供給問題に対応するため、 急激な原材料費の高騰により不採算となっている全

品目(不採算状況調査の1,100品目)について、不採算品再算定を実施して薬価の引上げを行う。

• 不採算品再算定の算定ルールにおいては、「成分規格が同一の類似薬の全てが該当する場合に限る」旨の制限

を設けているが、安定供給確保のため個別に対応する必要があることから、今回の改定に限って特例的に当該

制限を課さないこととする。

• その際、安定供給を製薬企業に求めるとともに、そのフォローアップを実施する。

【参考】不採算品再算定の算定ルール

1

(1)の要件〔註:基礎的医薬品の要件〕に該当しない既収載品又は1(1)の要件に該当する既収載品のうち、製造販売に要する原価等が著しく

上昇したと認められるもの等について、次のいずれかの要件に該当する場合は、原価計算方式によって算定される額(当該既収載品と組成、剤形区分

及び規格が同一である類似薬がある場合には、それぞれについて原価計算方式によって算定される額のうち、最も低い額)を当該既収載品の薬価とす

る。

ただし、営業利益率は、製造販売業者の経営効率を精査した上で、100分の5を上限とする。

イ 保険医療上の必要性が高いものであると認められる既収載品であって、薬価が著しく低額であるため製造販売業者が製造販売を継続することが困難

であるもの(当該既収載品と組成、剤形区分及び規格が同一である類似薬がある場合には、全ての類似薬について該当する場合に限る。)

ロ 新規後発品として薬価収載された既収載品のうち、薬価が著しく低額であるため製造販売業者が製造販売を継続することが困難であるもの(当該既

収載品と組成、剤形区分及び規格が同一である類似薬(新規後発品として薬価収載されたものに限る。)がある場合には、当該全ての類似薬につい

て該当する場合に限る。)

10

骨子の記載案

• 大臣合意を踏まえ、次の対応を臨時・特例的に実施する。

① 不採算品再算定の特例的な適用

• 急激な原材料費の高騰、安定供給問題に対応するため、 急激な原材料費の高騰により不採算となっている全

品目(不採算状況調査の1,100品目)について、不採算品再算定を実施して薬価の引上げを行う。

• 不採算品再算定の算定ルールにおいては、「成分規格が同一の類似薬の全てが該当する場合に限る」旨の制限

を設けているが、安定供給確保のため個別に対応する必要があることから、今回の改定に限って特例的に当該

制限を課さないこととする。

• その際、安定供給を製薬企業に求めるとともに、そのフォローアップを実施する。

【参考】不採算品再算定の算定ルール

1

(1)の要件〔註:基礎的医薬品の要件〕に該当しない既収載品又は1(1)の要件に該当する既収載品のうち、製造販売に要する原価等が著しく

上昇したと認められるもの等について、次のいずれかの要件に該当する場合は、原価計算方式によって算定される額(当該既収載品と組成、剤形区分

及び規格が同一である類似薬がある場合には、それぞれについて原価計算方式によって算定される額のうち、最も低い額)を当該既収載品の薬価とす

る。

ただし、営業利益率は、製造販売業者の経営効率を精査した上で、100分の5を上限とする。

イ 保険医療上の必要性が高いものであると認められる既収載品であって、薬価が著しく低額であるため製造販売業者が製造販売を継続することが困難

であるもの(当該既収載品と組成、剤形区分及び規格が同一である類似薬がある場合には、全ての類似薬について該当する場合に限る。)

ロ 新規後発品として薬価収載された既収載品のうち、薬価が著しく低額であるため製造販売業者が製造販売を継続することが困難であるもの(当該既

収載品と組成、剤形区分及び規格が同一である類似薬(新規後発品として薬価収載されたものに限る。)がある場合には、当該全ての類似薬につい

て該当する場合に限る。)

10