よむ、つかう、まなぶ。

資料2-2 中長期の経済財政に関する試算(2023年1月)(内閣府) (6 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0124/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第2回 1/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

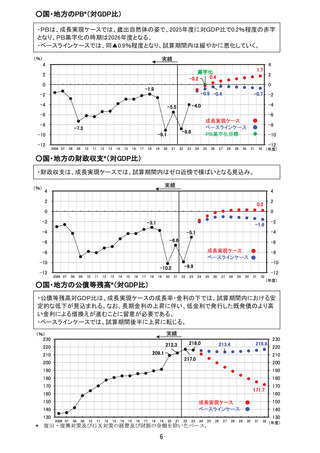

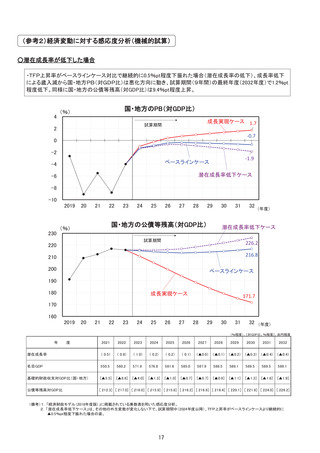

財政面では、国・地方のPB '“対GDP比については、2022年度及び2023年度は、歳入の

増加が見込まれるものの、 新型コロナウイルス感染症や原油価格・物価高騰対策等を含む

累次の経済対策に基づく歳出増(多くが経済下支えに資する支出)などから、2022年度は

4A8.8%程度、2023年度は44.09%程度となる見込みである。 2024年度には、こうした歳出増

の剥落により、 成長実現ケースでは人人1.09%程度、ベースラインケースでは人1.3%程度とな

り、歳出増により悪化する前の水準(2018年度人1.99%程度)まで改善すると考えられる。 公

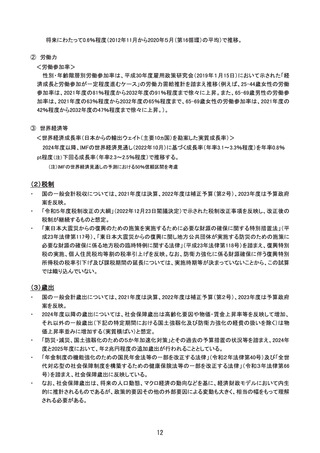

債等残高対GDP比については、2022年度は217.0%程度、2023年度は216.09%程度となる

見込みである。

【今後の展望】

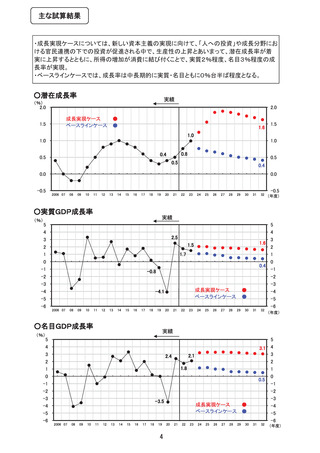

成長実現ケースについては、新しい資本主義の実現に向けて、「人への投資」や成長分

野における官民連携の下での投資が促進される中で、 生産性の上昇とあいまって、潜在成

長率が着実に上昇するとともに、 所得の増加が消費に結び付くことで、実質29%程度、名目

396程度の成長率が実現する。 また、消費者物価上昇率は、2%程度で推移すると見込ま

れる。

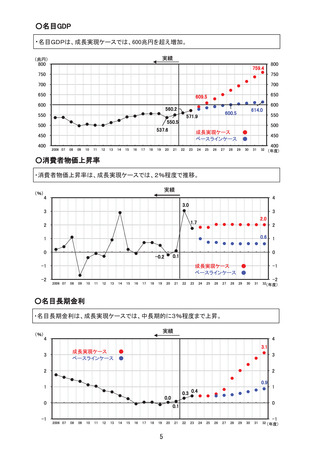

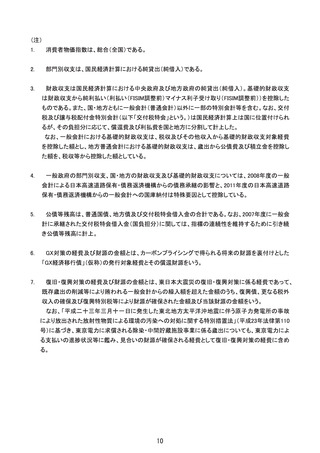

財政面では、 国・地方のPBは、 2025年度に対GDP比で40.29%程度となり、 PB黒字化

の時期は2026年度となる"“。「経済めあっての財政」との考え方の下、「成長と分配の好循環」

を拡大すること等により、 成長実現ケースで描かれた経済成長を目指すことが重要である。

公債等残高対GDP比は、 成長実現ケースの成長率・金利の下では、試算期間内における

安定的な低下が見込まれる。 なお、長期金利の上昇に伴い、低金利で発行した既発債につ

いてより高い金利による借換えが進むことに留意が必要である。

ベースラインケースについては、経済成長率は中長期的に実質・名目ともに096台半ば

程度、 消費者物価上昇率は09%台後半で推移する。

財政面では、 国・地方のPB対GDP比は、2025年度に人0.9%程度となり、 試算期間内は

緩やかに悪化していく。 公債等残高対GDP比は、試算期間後半に上昇に転じる。

ただし、 世界経済の不安定化などの経済成長下振れリスクや、長期金利上昇に伴う公債

等残高の増加に留意が必要である。

" 痢旧・復興対策及びGX対策の経費及び財源の金額を除いたベース。

“ 歳出効率化基力とそれによる経済への影響を加味した場合のPB改善効果については、経済財政府問会議(2018年

5月28日) 有識者議員提出資料及び経済財政論間会議(2021年7月21日) 内義府提出資料を申まえれば、成長実現

ケースにおいて、1年当たり1.3兆円程度と想定される。 これを基に機械的に計算すると、 同ケースにおいて、これまで

と同様の歳出効率化努力を継続した場合、 PB黒字化は2025年度と1年程度の前倒しが視野に入る。

J

増加が見込まれるものの、 新型コロナウイルス感染症や原油価格・物価高騰対策等を含む

累次の経済対策に基づく歳出増(多くが経済下支えに資する支出)などから、2022年度は

4A8.8%程度、2023年度は44.09%程度となる見込みである。 2024年度には、こうした歳出増

の剥落により、 成長実現ケースでは人人1.09%程度、ベースラインケースでは人1.3%程度とな

り、歳出増により悪化する前の水準(2018年度人1.99%程度)まで改善すると考えられる。 公

債等残高対GDP比については、2022年度は217.0%程度、2023年度は216.09%程度となる

見込みである。

【今後の展望】

成長実現ケースについては、新しい資本主義の実現に向けて、「人への投資」や成長分

野における官民連携の下での投資が促進される中で、 生産性の上昇とあいまって、潜在成

長率が着実に上昇するとともに、 所得の増加が消費に結び付くことで、実質29%程度、名目

396程度の成長率が実現する。 また、消費者物価上昇率は、2%程度で推移すると見込ま

れる。

財政面では、 国・地方のPBは、 2025年度に対GDP比で40.29%程度となり、 PB黒字化

の時期は2026年度となる"“。「経済めあっての財政」との考え方の下、「成長と分配の好循環」

を拡大すること等により、 成長実現ケースで描かれた経済成長を目指すことが重要である。

公債等残高対GDP比は、 成長実現ケースの成長率・金利の下では、試算期間内における

安定的な低下が見込まれる。 なお、長期金利の上昇に伴い、低金利で発行した既発債につ

いてより高い金利による借換えが進むことに留意が必要である。

ベースラインケースについては、経済成長率は中長期的に実質・名目ともに096台半ば

程度、 消費者物価上昇率は09%台後半で推移する。

財政面では、 国・地方のPB対GDP比は、2025年度に人0.9%程度となり、 試算期間内は

緩やかに悪化していく。 公債等残高対GDP比は、試算期間後半に上昇に転じる。

ただし、 世界経済の不安定化などの経済成長下振れリスクや、長期金利上昇に伴う公債

等残高の増加に留意が必要である。

" 痢旧・復興対策及びGX対策の経費及び財源の金額を除いたベース。

“ 歳出効率化基力とそれによる経済への影響を加味した場合のPB改善効果については、経済財政府問会議(2018年

5月28日) 有識者議員提出資料及び経済財政論間会議(2021年7月21日) 内義府提出資料を申まえれば、成長実現

ケースにおいて、1年当たり1.3兆円程度と想定される。 これを基に機械的に計算すると、 同ケースにおいて、これまで

と同様の歳出効率化努力を継続した場合、 PB黒字化は2025年度と1年程度の前倒しが視野に入る。

J