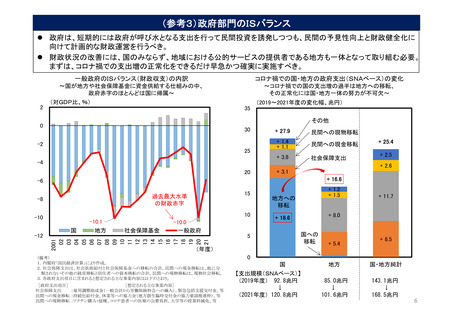

よむ、つかう、まなぶ。

資料1 参考資料(目指すべきマクロ経済の構造と求められる政府の役割)(柳川議員提出資料) (9 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0418/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第4回 4/18)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

特別セッション・ヒアリングにおける主な御意見② 目指すべき経済社会構造と財政規律の在り方

(⽬指すべき経済社会構造の在り⽅(続き))

•

•

公共投資については、新規投資が強調されがちだが、古くなったインフラの維持は効率が良い。限界⽣産性やコスト

ベネフィットの⾼いものを選択する必要。

政府が、基礎研究への助成に加え、幼児教育を中⼼に良質な基礎教育を全ての⼦供に提供することが重要。

(財政規律の在り⽅)

•

•

•

•

•

•

•

•

•

•

•

•

•

•

従来のデフレ下と異なり、世界的な⾦利やエネルギー価格の上昇等、潮⽬が⼤きく変化する中で、社会の⾼齢化に備

え、危機に対する財政余⼒を確保する必要。

財政⾚字は、世代間の不平等を助⻑。⽇本は⾼齢者に資産が偏在している上、政府は借⾦により将来世代に負担を残

している。世代間の不平等は現在のセーフティネットでは解消が困難。

家計部⾨の資⾦余剰が、政府の財政⾚字を⽀えているが、今後、⾼齢化に伴い資⾦余剰は減少。

財政運営は、需要を埋める対応から供給サイドに働きかけるものに(量から質に)転換すべき。補正予算を含め⽀出に優

先順位をつけ、その効果(⽣産性向上のようなアウトカム)の検証により、ワイズスペンディングを徹底すべき。

企業の過剰貯蓄に対して、政府の⽀出を呼び⽔として課題解決や成⻑に資する投資を誘発することが重要。税制優遇

を活⽤すべきであり、その際、海外のように多年度で税収を中⽴にする視点が重要。

ポストコロナの政策運営について、コロナ危機の政府⽀出拡⼤の正常化に時間がかかるリスクがある。財政政策の正

常化をコロナの影響を⼤きく受けた⼈々に配慮しつつ進めることが理想的。

新しい財政ニーズが⽣まれれば、既存の財政ニーズを⾒直す必要。古い事業に対する検証が乏しい。

経済が不調な中で財政健全化を進めると、成⻑の⾜を引っ張って税収が改善しないことになる。GDPギャップがあ

る程度改善するまでは経済成⻑を優先することが重要。

財政健全化⽬標については、当⾯は2025年度のPB⿊字化は避けては通れない。この達成が無理であれば検証し、コ

ロナ等で拡⼤した⽀出の継続が原因の場合は歳出を適正化すべき。

財政健全化には、平均寿命が⻑くなる下では、働く期間の延⻑で対応することが⾃然。それでも⾜りなければ、課税

ベースの広い消費税で対応。

財政健全化に向けては、世代間の格差を是正させる⼀定の負担や資産を踏まえた応能負担が必要。

PBは2025年度以降も重要な指標。債務残⾼対GDP⽐を管理する上で、⾦利と成⻑は経済要因で決まることから、

政策で決められるのはPBのみ。それを⽬標とすることは理に適っている。

国際標準に照らし、構造的PBや純利払費、粗債務に加えて純債務も参照すべき。

経済・財政⼀体改⾰推進委員会において、2025年PB⿊字化⽬標に向けたこれまでの取組を総括する中で、定量的な

分析も活⽤した本格的な検証作業の機会を設けることが理想的。

8

(⽬指すべき経済社会構造の在り⽅(続き))

•

•

公共投資については、新規投資が強調されがちだが、古くなったインフラの維持は効率が良い。限界⽣産性やコスト

ベネフィットの⾼いものを選択する必要。

政府が、基礎研究への助成に加え、幼児教育を中⼼に良質な基礎教育を全ての⼦供に提供することが重要。

(財政規律の在り⽅)

•

•

•

•

•

•

•

•

•

•

•

•

•

•

従来のデフレ下と異なり、世界的な⾦利やエネルギー価格の上昇等、潮⽬が⼤きく変化する中で、社会の⾼齢化に備

え、危機に対する財政余⼒を確保する必要。

財政⾚字は、世代間の不平等を助⻑。⽇本は⾼齢者に資産が偏在している上、政府は借⾦により将来世代に負担を残

している。世代間の不平等は現在のセーフティネットでは解消が困難。

家計部⾨の資⾦余剰が、政府の財政⾚字を⽀えているが、今後、⾼齢化に伴い資⾦余剰は減少。

財政運営は、需要を埋める対応から供給サイドに働きかけるものに(量から質に)転換すべき。補正予算を含め⽀出に優

先順位をつけ、その効果(⽣産性向上のようなアウトカム)の検証により、ワイズスペンディングを徹底すべき。

企業の過剰貯蓄に対して、政府の⽀出を呼び⽔として課題解決や成⻑に資する投資を誘発することが重要。税制優遇

を活⽤すべきであり、その際、海外のように多年度で税収を中⽴にする視点が重要。

ポストコロナの政策運営について、コロナ危機の政府⽀出拡⼤の正常化に時間がかかるリスクがある。財政政策の正

常化をコロナの影響を⼤きく受けた⼈々に配慮しつつ進めることが理想的。

新しい財政ニーズが⽣まれれば、既存の財政ニーズを⾒直す必要。古い事業に対する検証が乏しい。

経済が不調な中で財政健全化を進めると、成⻑の⾜を引っ張って税収が改善しないことになる。GDPギャップがあ

る程度改善するまでは経済成⻑を優先することが重要。

財政健全化⽬標については、当⾯は2025年度のPB⿊字化は避けては通れない。この達成が無理であれば検証し、コ

ロナ等で拡⼤した⽀出の継続が原因の場合は歳出を適正化すべき。

財政健全化には、平均寿命が⻑くなる下では、働く期間の延⻑で対応することが⾃然。それでも⾜りなければ、課税

ベースの広い消費税で対応。

財政健全化に向けては、世代間の格差を是正させる⼀定の負担や資産を踏まえた応能負担が必要。

PBは2025年度以降も重要な指標。債務残⾼対GDP⽐を管理する上で、⾦利と成⻑は経済要因で決まることから、

政策で決められるのはPBのみ。それを⽬標とすることは理に適っている。

国際標準に照らし、構造的PBや純利払費、粗債務に加えて純債務も参照すべき。

経済・財政⼀体改⾰推進委員会において、2025年PB⿊字化⽬標に向けたこれまでの取組を総括する中で、定量的な

分析も活⽤した本格的な検証作業の機会を設けることが理想的。

8