よむ、つかう、まなぶ。

薬-2○関係業界からの意見聴取について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212451_00073.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第209回 9/20)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

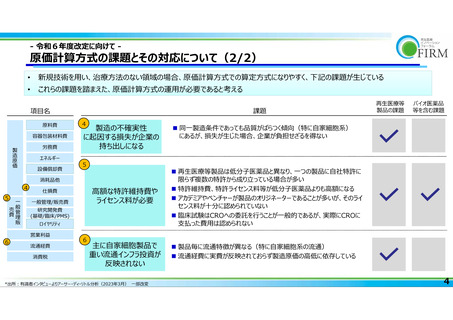

- 令和6年度改定に向けて -

原価計算方式の課題とその対応について(1/2)

•

新規技術を用い、治療方法のない領域の場合、原価計算方式での算定方式になりやすく、下記の課題が生じている

•

これらの課題を踏まえた、原価計算方式の運用が必要であると考える

課題

項目名

1

原料費

1

品質の均質性が

求められる

設備償却費

遺伝子や生きた細胞、組織(凍結保存も含む)を製品として使用

するため、製品の安全性の観点から製造過程で製品毎に多様な品

質保証試験が課されているが、費用として認められない場合がある

総製造量に対して検査用製品や参考品の割合が高いが、その一部

が費用として認められない場合がある

2

消耗品他

製造部門の人材水準が

高く人件費が高い

製造プロセスの複雑性が高いため、高度技術を持つ人材が必要がある

平均労務単価で労務費を算出すると実際費用から大きく乖離する

製造従事時間のみでなく、人材の育成、雇用の維持費用も必要がある

容器包装材料費

製造原価

2

3

労務費

エネルギー

仕損費

再生医療等

製品の課題

バイオ医薬品

等を含む課題

一般管理販

売費

一般管理/販売費

研究開発費

(基礎/臨床/PMS)

ロイヤリティ

営業利益

3

独自の設備投資が必要

流通経費

製造設備は当該製品専用であり転用が極めて困難であるが、製造

に必要な設備費用が認められていない事例がある

一つの製品を単一の企業で研究・開発・製造するのは難しく、周辺

産業からの原材料・試薬供給やCMOとの協働が不可欠であり、その

委託費用が発生する

消費税

*出所:有識者インタビューよりアーサー・ディ・リトル分析(2023年3月) 一部改変

3

原価計算方式の課題とその対応について(1/2)

•

新規技術を用い、治療方法のない領域の場合、原価計算方式での算定方式になりやすく、下記の課題が生じている

•

これらの課題を踏まえた、原価計算方式の運用が必要であると考える

課題

項目名

1

原料費

1

品質の均質性が

求められる

設備償却費

遺伝子や生きた細胞、組織(凍結保存も含む)を製品として使用

するため、製品の安全性の観点から製造過程で製品毎に多様な品

質保証試験が課されているが、費用として認められない場合がある

総製造量に対して検査用製品や参考品の割合が高いが、その一部

が費用として認められない場合がある

2

消耗品他

製造部門の人材水準が

高く人件費が高い

製造プロセスの複雑性が高いため、高度技術を持つ人材が必要がある

平均労務単価で労務費を算出すると実際費用から大きく乖離する

製造従事時間のみでなく、人材の育成、雇用の維持費用も必要がある

容器包装材料費

製造原価

2

3

労務費

エネルギー

仕損費

再生医療等

製品の課題

バイオ医薬品

等を含む課題

一般管理販

売費

一般管理/販売費

研究開発費

(基礎/臨床/PMS)

ロイヤリティ

営業利益

3

独自の設備投資が必要

流通経費

製造設備は当該製品専用であり転用が極めて困難であるが、製造

に必要な設備費用が認められていない事例がある

一つの製品を単一の企業で研究・開発・製造するのは難しく、周辺

産業からの原材料・試薬供給やCMOとの協働が不可欠であり、その

委託費用が発生する

消費税

*出所:有識者インタビューよりアーサー・ディ・リトル分析(2023年3月) 一部改変

3