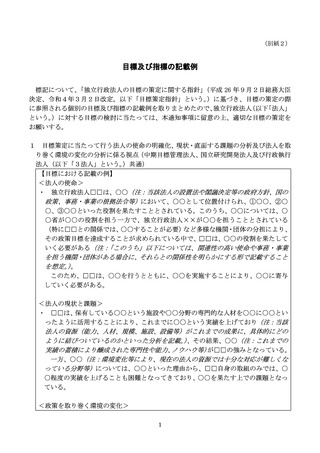

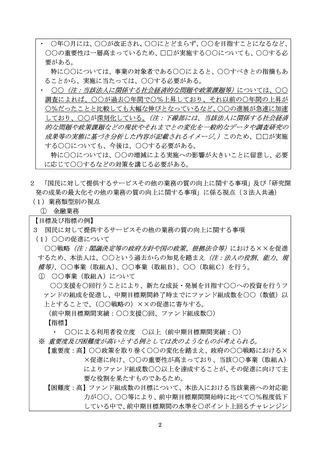

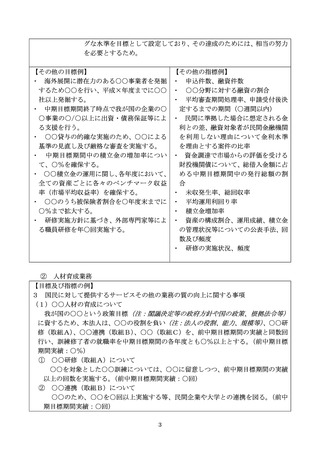

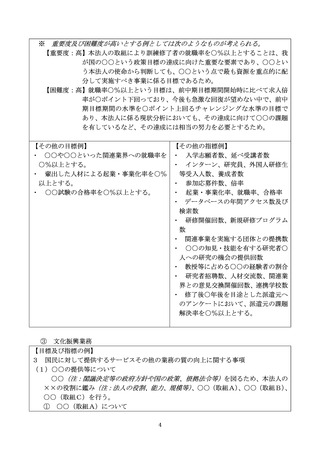

よむ、つかう、まなぶ。

3 独立行政法人の目標の策定に関する指針 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41402.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第12回 8/2)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

Ⅴ

その他留意すべき事項について

1

目標策定の際に考慮すべき視点並びに目標及び指標の記載例について ················· 28

2

業務改革の取組との関係について ················································· 28

3 調達等合理化の取組との関係について··············································· 28

4

目標策定等のスケジュールについて ··············································· 28

5

共管法人の取扱いについて ······················································· 29

6

本指針の見直しについて ························································· 29

その他留意すべき事項について

1

目標策定の際に考慮すべき視点並びに目標及び指標の記載例について ················· 28

2

業務改革の取組との関係について ················································· 28

3 調達等合理化の取組との関係について··············································· 28

4

目標策定等のスケジュールについて ··············································· 28

5

共管法人の取扱いについて ······················································· 29

6

本指針の見直しについて ························································· 29