よむ、つかう、まなぶ。

令和7年度主な税制改正要望(案)の概要 (11 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7度厚生労働省税制改正要望(案)について(8/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

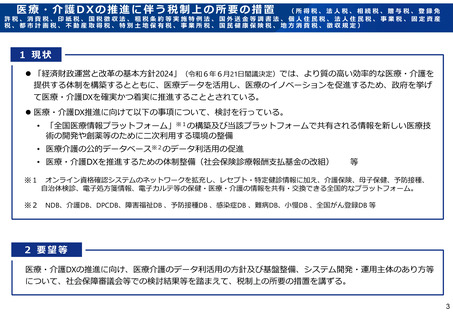

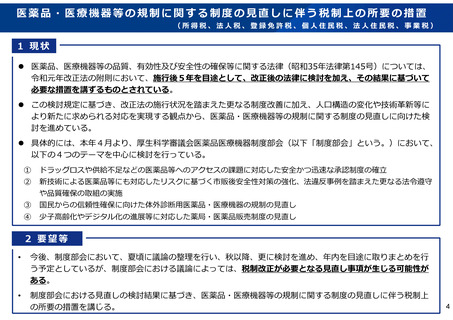

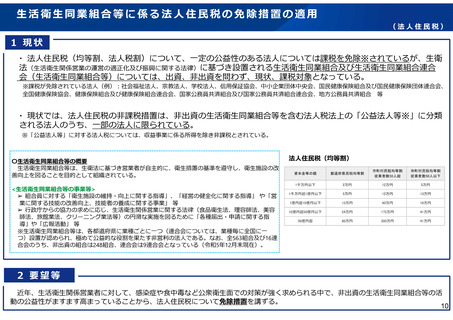

生活衛生同業組合等に係る法人住民税の免除措置の適用

(法人住民税)

1 現状

・ 法人住民税(均等割、法人税割)について、一定の公益性のある法人については課税を免除※されているが、生衛

法(生活衛生関係営業の運営の適正化及び振興に関する法律)に基づき設置される生活衛生同業組合及び生活衛生同業組合連合

会(生活衛生同業組合等)については、出資、非出資を問わず、現状、課税対象となっている。

※課税が免除されている法人(例):社会福祉法人、宗教法人、学校法人、信用保証協会、中小企業団体中央会、国民健康保険組合及び国民健康保険団体連合会、

全国健康保険協会、健康保険組合及び健康保険組合連合会、国家公務員共済組合及び国家公務員共済組合連合会、地方公務員共済組合 等

・ 現状では、法人住民税の非課税措置は、非出資の生活衛生同業組合等を含む法人税法上の「公益法人等※」に分類

される法人のうち、一部の法人に限られている。

※「公益法人等」に対する法人税については、収益事業に係る所得を除き非課税とされている。

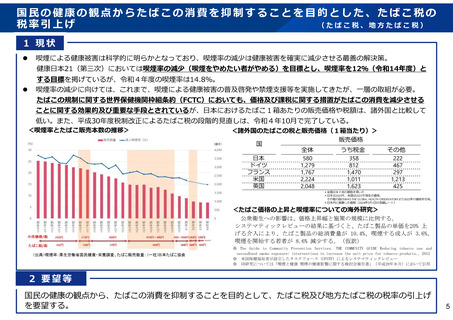

〇生活衛生同業組合等の概要

生活衛生同業組合等は、生衛法に基づき営業者が自主的に、衛生措置の基準を遵守し、衛生施設の改

善向上を図ることを目的として組織されている。

法人住民税(均等割)

<生活衛生同業組合等の事業等>

➢ 組合員に対する「衛生施設の維持・向上に関する指導」、「経営の健全化に関する指導」 や「営

業に関する技能の改善向上、技能者の養成に関する事業」 等

➢ 行政庁からの協力の求めに応じ、生活衛生関係営業に関する法律(食品衛生法、理容師法、美容

師法、旅館業法、クリーニング業法等)の円滑な実施を図るために「各種届出・申請に関する指

導」や「広報活動」 等

※生活衛生同業組合等は、各都道府県に業種ごとに一つ(連合会については、業種毎に全国に一

つ)設置が認められ、極めて公益的な役割を果たす非営利の法人である。なお、全563組合及び16連

合会のうち、非出資の組合は248組合、連合会は9連合会となっている(令和5年12月末現在)。

2 要望等

近年、生活衛生関係営業者に対して、感染症や食中毒など公衆衛生面での対策が強く求められる中で、非出資の生活衛生同業組合等の活

動の公益性がますます高まっていることから、法人住民税について免除措置を講ずる。

10

(法人住民税)

1 現状

・ 法人住民税(均等割、法人税割)について、一定の公益性のある法人については課税を免除※されているが、生衛

法(生活衛生関係営業の運営の適正化及び振興に関する法律)に基づき設置される生活衛生同業組合及び生活衛生同業組合連合

会(生活衛生同業組合等)については、出資、非出資を問わず、現状、課税対象となっている。

※課税が免除されている法人(例):社会福祉法人、宗教法人、学校法人、信用保証協会、中小企業団体中央会、国民健康保険組合及び国民健康保険団体連合会、

全国健康保険協会、健康保険組合及び健康保険組合連合会、国家公務員共済組合及び国家公務員共済組合連合会、地方公務員共済組合 等

・ 現状では、法人住民税の非課税措置は、非出資の生活衛生同業組合等を含む法人税法上の「公益法人等※」に分類

される法人のうち、一部の法人に限られている。

※「公益法人等」に対する法人税については、収益事業に係る所得を除き非課税とされている。

〇生活衛生同業組合等の概要

生活衛生同業組合等は、生衛法に基づき営業者が自主的に、衛生措置の基準を遵守し、衛生施設の改

善向上を図ることを目的として組織されている。

法人住民税(均等割)

<生活衛生同業組合等の事業等>

➢ 組合員に対する「衛生施設の維持・向上に関する指導」、「経営の健全化に関する指導」 や「営

業に関する技能の改善向上、技能者の養成に関する事業」 等

➢ 行政庁からの協力の求めに応じ、生活衛生関係営業に関する法律(食品衛生法、理容師法、美容

師法、旅館業法、クリーニング業法等)の円滑な実施を図るために「各種届出・申請に関する指

導」や「広報活動」 等

※生活衛生同業組合等は、各都道府県に業種ごとに一つ(連合会については、業種毎に全国に一

つ)設置が認められ、極めて公益的な役割を果たす非営利の法人である。なお、全563組合及び16連

合会のうち、非出資の組合は248組合、連合会は9連合会となっている(令和5年12月末現在)。

2 要望等

近年、生活衛生関係営業者に対して、感染症や食中毒など公衆衛生面での対策が強く求められる中で、非出資の生活衛生同業組合等の活

動の公益性がますます高まっていることから、法人住民税について免除措置を講ずる。

10