よむ、つかう、まなぶ。

令和7年度主な税制改正要望(案)の概要 (9 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7度厚生労働省税制改正要望(案)について(8/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

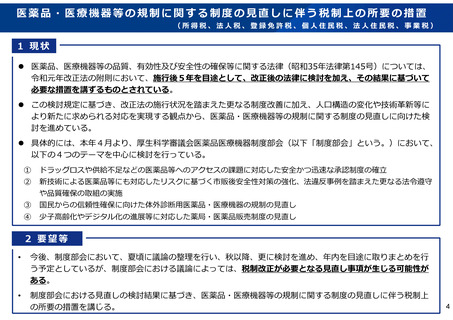

勤労者財産形成貯蓄制度の見直しに伴う税制上の所要の措置

(所得税、個人住民税)

1 現状

勤労者財産形成貯蓄制度は、事業主が勤労者の給与から天引きする方法により勤労者が貯蓄を行う制度。

(令和5年度の財形貯蓄の契約件数は約600万件、貯蓄残高は約14兆円)

財形年金貯蓄・財形住宅貯蓄については、昭和57年・昭和63年に利子非課税として制度が創設された。

人生100年時代においてライフコースが多様化していることや、就労機会確保の努力義務が70歳まで伸びているこ

と等を踏まえ、勤労者が各自の多様な退職年齢に応じて計画的に財産形成を行うことができるよう、財形年金貯

蓄・財形住宅貯蓄の加入開始可能年齢の見直しについて検討が必要になっている。

〈参考〉

「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」(令和6年3月15日閣議決定)において、財形

制度について「政府としても後押しし、資産形成を始める際の重要な選択肢になっており、多くの勤労者が利用できるようにするこ

とが重要」とされるとともに、財形制度も含む資産形成に資する制度について「高齢期の就労の拡大・長期化や、今後の経済・社会

情勢の変化等を踏まえつつ、引き続き、必要な制度の整備や改善等に向けた検討を進めていくことが重要」とされている。

2 要望等

財形年金貯蓄・財形住宅貯蓄の加入開始可能年齢の見直しについて検討を行い、その結果等を踏まえて、税制上の所

要の措置を講ずる。

8

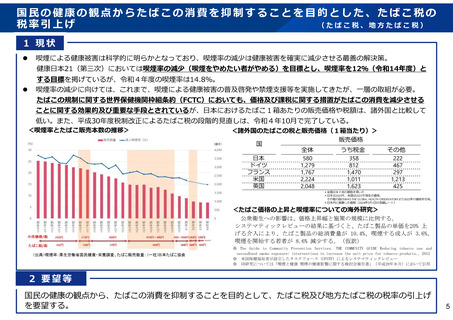

(所得税、個人住民税)

1 現状

勤労者財産形成貯蓄制度は、事業主が勤労者の給与から天引きする方法により勤労者が貯蓄を行う制度。

(令和5年度の財形貯蓄の契約件数は約600万件、貯蓄残高は約14兆円)

財形年金貯蓄・財形住宅貯蓄については、昭和57年・昭和63年に利子非課税として制度が創設された。

人生100年時代においてライフコースが多様化していることや、就労機会確保の努力義務が70歳まで伸びているこ

と等を踏まえ、勤労者が各自の多様な退職年齢に応じて計画的に財産形成を行うことができるよう、財形年金貯

蓄・財形住宅貯蓄の加入開始可能年齢の見直しについて検討が必要になっている。

〈参考〉

「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」(令和6年3月15日閣議決定)において、財形

制度について「政府としても後押しし、資産形成を始める際の重要な選択肢になっており、多くの勤労者が利用できるようにするこ

とが重要」とされるとともに、財形制度も含む資産形成に資する制度について「高齢期の就労の拡大・長期化や、今後の経済・社会

情勢の変化等を踏まえつつ、引き続き、必要な制度の整備や改善等に向けた検討を進めていくことが重要」とされている。

2 要望等

財形年金貯蓄・財形住宅貯蓄の加入開始可能年齢の見直しについて検討を行い、その結果等を踏まえて、税制上の所

要の措置を講ずる。

8