よむ、つかう、まなぶ。

介護保険最新情報Vol.1336 介護サービス事業者経営情報データベースシステムの運用開始について (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/content/001352892.pdf |

| 出典情報 | 介護サービス事業者経営情報データベースシステムの運用開始について(12/13付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

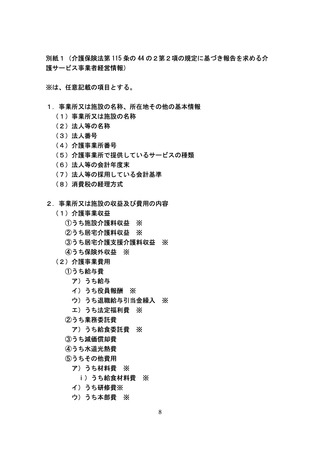

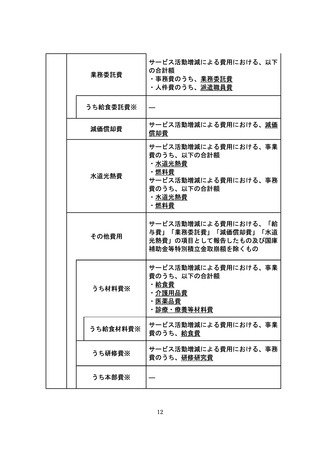

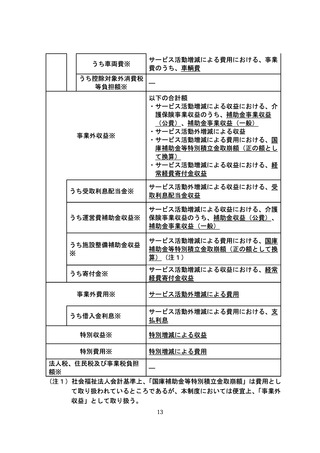

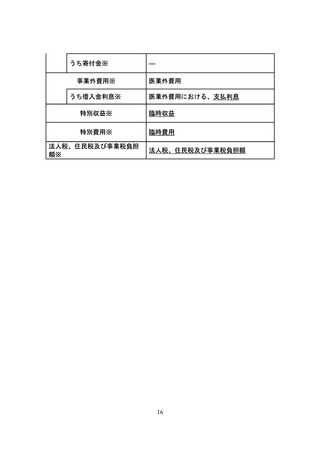

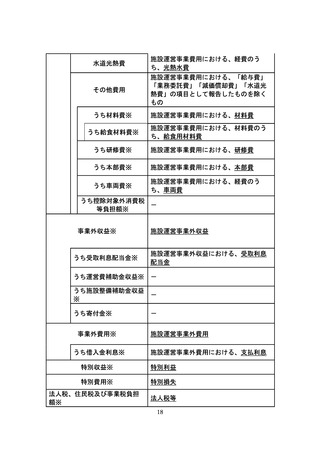

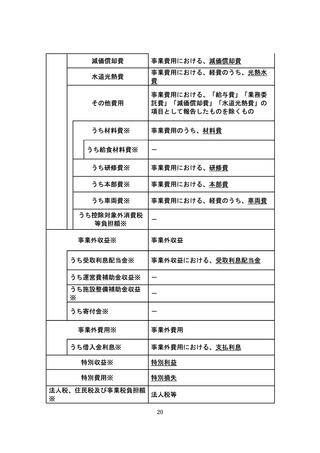

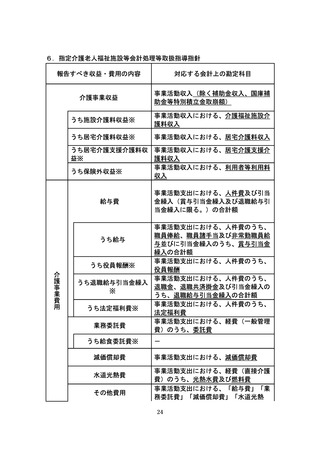

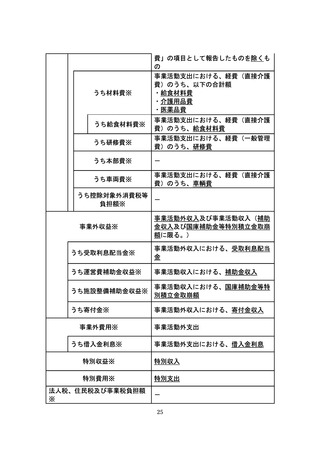

うち車両費※

サービス活動増減による費用における、事業

費のうち、車輌費

うち控除対象外消費税

―

等負担額※

事業外収益※

以下の合計額

・サービス活動増減による収益における、介

護保険事業収益のうち、補助金事業収益

(公費)、補助金事業収益(一般)

・サービス活動外増減による収益

・サービス活動増減による費用における、国

庫補助金等特別積立金取崩額(正の額とし

て換算)

・サービス活動増減による収益における、経

常経費寄付金収益

うち受取利息配当金※

サービス活動外増減による収益における、受

取利息配当金収益

うち運営費補助金収益※

サービス活動増減による収益における、介護

保険事業収益のうち、補助金収益(公費)、

補助金事業収益(一般)

うち施設整備補助金収益

※

サービス活動増減による費用における、国庫

補助金等特別積立金取崩額(正の額として換

算)(注1)

うち寄付金※

サービス活動増減による収益における、経常

経費寄付金収益

事業外費用※

うち借入金利息※

サービス活動外増減による費用

サービス活動外増減による費用における、支

払利息

特別収益※

特別増減による収益

特別費用※

特別増減による費用

法人税、住民税及び事業税負担

―

額※

(注1)社会福祉法人会計基準上、「国庫補助金等特別積立金取崩額」は費用とし

て取り扱われているところであるが、本制度においては便宜上、「事業外

収益」として取り扱う。

13

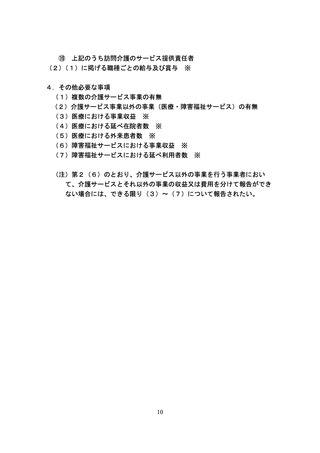

サービス活動増減による費用における、事業

費のうち、車輌費

うち控除対象外消費税

―

等負担額※

事業外収益※

以下の合計額

・サービス活動増減による収益における、介

護保険事業収益のうち、補助金事業収益

(公費)、補助金事業収益(一般)

・サービス活動外増減による収益

・サービス活動増減による費用における、国

庫補助金等特別積立金取崩額(正の額とし

て換算)

・サービス活動増減による収益における、経

常経費寄付金収益

うち受取利息配当金※

サービス活動外増減による収益における、受

取利息配当金収益

うち運営費補助金収益※

サービス活動増減による収益における、介護

保険事業収益のうち、補助金収益(公費)、

補助金事業収益(一般)

うち施設整備補助金収益

※

サービス活動増減による費用における、国庫

補助金等特別積立金取崩額(正の額として換

算)(注1)

うち寄付金※

サービス活動増減による収益における、経常

経費寄付金収益

事業外費用※

うち借入金利息※

サービス活動外増減による費用

サービス活動外増減による費用における、支

払利息

特別収益※

特別増減による収益

特別費用※

特別増減による費用

法人税、住民税及び事業税負担

―

額※

(注1)社会福祉法人会計基準上、「国庫補助金等特別積立金取崩額」は費用とし

て取り扱われているところであるが、本制度においては便宜上、「事業外

収益」として取り扱う。

13