よむ、つかう、まなぶ。

2023年度 社会福祉法人の経営状況について (3 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/keiei-report-r6/ |

| 出典情報 | 2023年度 社会福祉法人の経営状況について(3/11)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2024-013

まず、増収については、補助金・交付金による

ガス価格激変緩和対策事業4」が通年で適用とな

収益が挙げられる。2024 年 2 月以降は介護・障

ったため、電気代やガス代が大幅に削減され、

害分野で働く職員の賃上げを目的とした支援 2

費用の増加が抑えられた施設が多かったことが

があったため、職員の賃上げに係る人件費の増

要因だと思われる。

加分が収益に上乗せとなった。また、2023 年度

2

は閏年のため、例年より営業日数が 1 日多くな

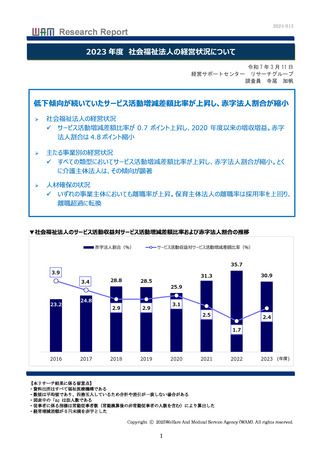

主たる事業別の経営状況

2.1

るサービスもある点が収益の増加に影響した可

2023 年度の経営状況

すべての類型においてサービス活動増減差額

比率が上昇し、赤字法人割合が縮小。とくに

介護主体法人は、その傾向が顕著

能性も考えられる。そのほか、保育事業収益の

増加も挙げられる。図表 1 の収益構成比をみる

と、前年度に比べ、保育事業収益割合が拡大し

ている。実額を確認すると、保育事業収益は介

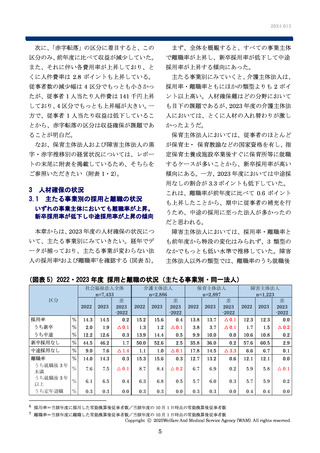

本節からは、主たる事業5別に経営状況をみて

護保険事業収益の半分以下の収益規模 3 である

いきたい。なお、本稿においては、介護保険事業

にもかかわらず、収益の増加幅は介護保険事業

を主たる事業とする法人(以下「介護主体法人」

収益の約 8 百万円に対し、保育事業収益は約 9

という。)

、保育事業を主たる事業とする法人(以

百万円と上回っていた。前述のとおり、保育所

下「保育主体法人」という。)、障害福祉サービス

の利用率は上昇していないものの、保育事業に

等事業を主たる事業とする法人(以下「障害主

おいては公定価格が毎年改定されるため、賃上

体法人」という。)の 3 類型に分けたうえで、

げなどの状況が反映され、収益の伸びにつなが

2022・2023 年度の 2 か年度でデータが揃い、か

ったのだろう。

つ、主たる事業が変わらない法人の経営状況に

ついて確認する(図表 3)。

また、費用については、2023 年度は「電気・

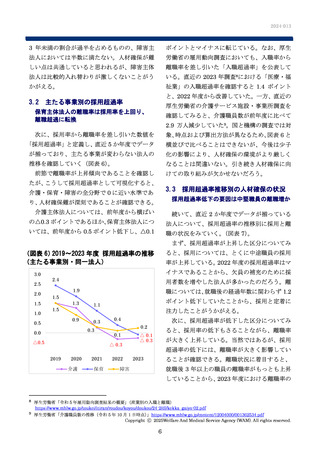

(図表 3)2022・2023 年度 社会福祉法人の経営状況(主たる事業別・同一法人)

介護主体法人

n=2,886

区分

保育主体法人

n=2,897

2022

2023

差

2023

-2022

2022

2023

障害主体法人

n=1,223

差

2023

-2022

2022

2023

差

2023

-2022

従事者数

人

166.5

165.7

△ 0.8

66.7

67.3

0.7

107.5

106.8

△ 0.7

人件費率

%

66.2

65.8

△ 0.4

72.5

72.2

△ 0.3

66.1

65.8

△ 0.3

経費率

%

27.1

26.6

△ 0.5

20.0

19.8

△ 0.2

21.8

21.6

△ 0.2

減価償却費率

%

サービス活動増減

%

差額比率

経常増減差額比率

%

従事者 1 人当たり

千円

サービス活動収益

従事者 1 人当たり

千円

人件費

赤字法人割合

%

5.6

5.5

△ 0.1

3.3

3.2

△ 0.1

4.1

4.1

△ 0.0

0.7

1.7

1.0

4.0

4.7

0.7

1.7

2.1

0.4

0.7

1.8

1.1

4.4

5.0

0.6

2.3

2.9

0.7

6,304

6,483

179

5,681

5,911

230

6,413

6,610

197

4,175

4,269

93

4,121

4,267

146

4,236

4,349

113

46.6

40.0

△ 6.7

24.8

21.1

△ 3.7

35.4

31.7

△ 3.7

2「介護職員処遇改善支援補助金」および「福祉・介護職員処遇改善臨時特例交付金」

3 2023 年度の 1 法人当たり介護保険事業収益は 391 百万円、1 法人当たり保育事業収益は 178 百万円

4 経済産業省 資源エネルギー庁「電気・ガス料金支援」https://denkigas-gekihenkanwa.go.jp/

5 主たる事業とは、法人全体のサービス活動収益のうち、収益額が 50%超の事業を指す。なお、障害主体法人は、障害福祉サービス等

事業収益と就労支援事業収益を合算した額がサービス活動収益の 50%超である法人とした

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

3

まず、増収については、補助金・交付金による

ガス価格激変緩和対策事業4」が通年で適用とな

収益が挙げられる。2024 年 2 月以降は介護・障

ったため、電気代やガス代が大幅に削減され、

害分野で働く職員の賃上げを目的とした支援 2

費用の増加が抑えられた施設が多かったことが

があったため、職員の賃上げに係る人件費の増

要因だと思われる。

加分が収益に上乗せとなった。また、2023 年度

2

は閏年のため、例年より営業日数が 1 日多くな

主たる事業別の経営状況

2.1

るサービスもある点が収益の増加に影響した可

2023 年度の経営状況

すべての類型においてサービス活動増減差額

比率が上昇し、赤字法人割合が縮小。とくに

介護主体法人は、その傾向が顕著

能性も考えられる。そのほか、保育事業収益の

増加も挙げられる。図表 1 の収益構成比をみる

と、前年度に比べ、保育事業収益割合が拡大し

ている。実額を確認すると、保育事業収益は介

本節からは、主たる事業5別に経営状況をみて

護保険事業収益の半分以下の収益規模 3 である

いきたい。なお、本稿においては、介護保険事業

にもかかわらず、収益の増加幅は介護保険事業

を主たる事業とする法人(以下「介護主体法人」

収益の約 8 百万円に対し、保育事業収益は約 9

という。)

、保育事業を主たる事業とする法人(以

百万円と上回っていた。前述のとおり、保育所

下「保育主体法人」という。)、障害福祉サービス

の利用率は上昇していないものの、保育事業に

等事業を主たる事業とする法人(以下「障害主

おいては公定価格が毎年改定されるため、賃上

体法人」という。)の 3 類型に分けたうえで、

げなどの状況が反映され、収益の伸びにつなが

2022・2023 年度の 2 か年度でデータが揃い、か

ったのだろう。

つ、主たる事業が変わらない法人の経営状況に

ついて確認する(図表 3)。

また、費用については、2023 年度は「電気・

(図表 3)2022・2023 年度 社会福祉法人の経営状況(主たる事業別・同一法人)

介護主体法人

n=2,886

区分

保育主体法人

n=2,897

2022

2023

差

2023

-2022

2022

2023

障害主体法人

n=1,223

差

2023

-2022

2022

2023

差

2023

-2022

従事者数

人

166.5

165.7

△ 0.8

66.7

67.3

0.7

107.5

106.8

△ 0.7

人件費率

%

66.2

65.8

△ 0.4

72.5

72.2

△ 0.3

66.1

65.8

△ 0.3

経費率

%

27.1

26.6

△ 0.5

20.0

19.8

△ 0.2

21.8

21.6

△ 0.2

減価償却費率

%

サービス活動増減

%

差額比率

経常増減差額比率

%

従事者 1 人当たり

千円

サービス活動収益

従事者 1 人当たり

千円

人件費

赤字法人割合

%

5.6

5.5

△ 0.1

3.3

3.2

△ 0.1

4.1

4.1

△ 0.0

0.7

1.7

1.0

4.0

4.7

0.7

1.7

2.1

0.4

0.7

1.8

1.1

4.4

5.0

0.6

2.3

2.9

0.7

6,304

6,483

179

5,681

5,911

230

6,413

6,610

197

4,175

4,269

93

4,121

4,267

146

4,236

4,349

113

46.6

40.0

△ 6.7

24.8

21.1

△ 3.7

35.4

31.7

△ 3.7

2「介護職員処遇改善支援補助金」および「福祉・介護職員処遇改善臨時特例交付金」

3 2023 年度の 1 法人当たり介護保険事業収益は 391 百万円、1 法人当たり保育事業収益は 178 百万円

4 経済産業省 資源エネルギー庁「電気・ガス料金支援」https://denkigas-gekihenkanwa.go.jp/

5 主たる事業とは、法人全体のサービス活動収益のうち、収益額が 50%超の事業を指す。なお、障害主体法人は、障害福祉サービス等

事業収益と就労支援事業収益を合算した額がサービス活動収益の 50%超である法人とした

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

3