よむ、つかう、まなぶ。

2023年度 社会福祉法人の経営状況について (4 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/keiei-report-r6/ |

| 出典情報 | 2023年度 社会福祉法人の経営状況について(3/11)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2024-013

2.2

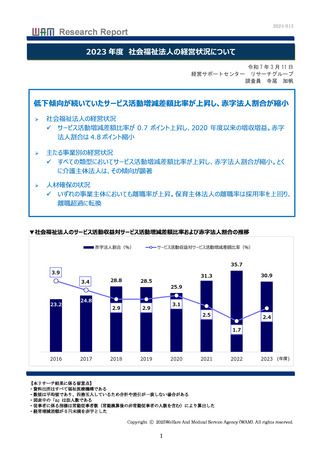

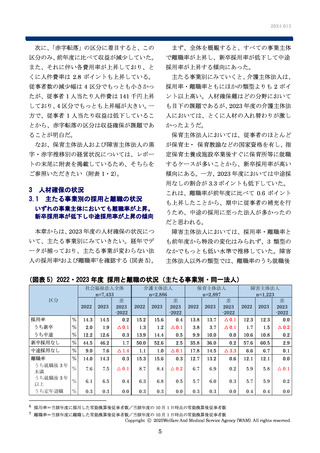

まず、サービス活動増減差額比率をみると、

黒字・赤字推移別の経営状況

すべての区分において従事者数が減少し、

従事者 1 人当たり人件費が上昇

すべての類型において前年度から上昇していた。

なかでも介護主体法人は 1.0 ポイント上昇して

おり、3 類型でもっとも上昇幅が大きかった。実

ここまで、同一法人について経年で比較し、

額を確認したところ、収益の増加幅は 3 類型の

増収増益となっていることが確認できた。ただ

中でもっとも小さいものの、費用の増加幅が小

し、あくまで平均値のため、構成する法人の経

さかったため、サービス活動増減差額が大きく

営状況は様々である。そこで、ここからはもっ

なっていた。このような動きとなった要因とし

ともサービス活動増減差額比率の伸びが大きか

て、サービス形態の特徴が挙げられる。当機構

った介護主体法人に絞って、赤字・黒字推移別

の融資先の介護主体法人の多くは、主に入所系

の経営状況をみていきたい(図表 4)

。

サービスを提供している。前述のとおり、2023

まず、2022 年度は赤字で 2023 年度に黒字と

年度は電気代やガス代に対する支援が通年で適

なった「黒字転換」の区分をみると、4 区分でも

用となったため、24 時間 365 日稼働する入所系

っとも収益の実額が増加し、かつ、唯一費用の

サービスの水道光熱費が大幅に削減したのだと

実額が減少している。また、従事者数が 2.4 人

考えられる。保育主体法人や障害主体法人につ

も減少していることも特徴として挙げられる。

いても、介護主体法人ほどではないものの、や

その影響もあり、人件費率が 2.7 ポイント低下

はり経費率は低下しており、経営状況は改善し、

している。当然、個々の法人で要因は異なるが、

赤字法人割合も低下した。

2022 年度の赤字決算を受け、従事者数の適正化

を行ったり、職員採用を一時的に抑制したよう

なケースもあるのかもしれない。

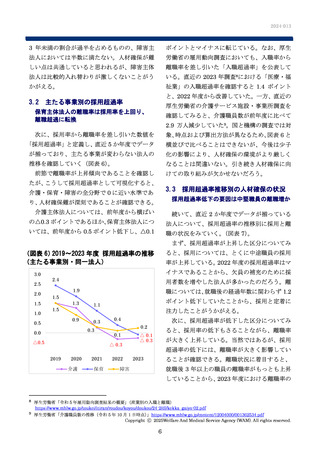

(図表 4)黒字・赤字推移別 介護主体法人の経営状況(同一法人)

黒字転換

n=438

区分

赤字転落

n=245

黒字維持

n=1,295

赤字継続

n=908

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

人

163.8

161.5

△ 2.4

139.6

139.4

△ 0.2

193.0

192.2

△ 0.8

137.2

136.9

△ 0.3

サービス活動収益 百万円

1,018

1,065

46

865

858

△8

1,255

1,286

31

822

835

13

サービス活動費用 百万円

サービス活動増減

百万円

差額

人件費率

%

1,044

1,041

△3

848

879

31

1,204

1,225

21

863

868

6

△ 26

23

49

17

△ 21

△ 38

51

60

10

△ 41

△ 33

7

67.9

65.2

△ 2.7

65.6

68.4

2.8

64.2

64.0

△ 0.1

69.9

69.5

△ 0.4

経費率

%

28.5

26.7

△ 1.7

26.9

28.4

1.5

26.2

25.8

△ 0.4

28.4

27.9

△ 0.5

減価償却費率

%

サービス活動増減

%

差額比率

経常増減差額比率 %

従事者 1 人当たり

千円

サービス活動収益

従事者 1 人当たり

千円

人件費

5.9

5.6

△ 0.3

5.3

5.5

0.2

5.3

5.1

△ 0.1

6.2

6.2

△ 0.0

△ 2.6

2.2

4.7

2.0

△ 2.5

△ 4.4

4.0

4.7

0.6

△ 4.9

△ 4.0

1.0

△ 2.7

2.4

5.1

2.1

△ 2.5

△ 4.6

4.1

4.9

0.8

△ 4.9

△ 4.0

0.9

6,216

6,593

377

6,196

6,150

△ 45

6,500

6,689

189

5,991

6,099

108

4,221

4,296

76

4,067

4,208

141

4,171

4,284

113

4,189

4,239

51

従事者数

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

4

2.2

まず、サービス活動増減差額比率をみると、

黒字・赤字推移別の経営状況

すべての区分において従事者数が減少し、

従事者 1 人当たり人件費が上昇

すべての類型において前年度から上昇していた。

なかでも介護主体法人は 1.0 ポイント上昇して

おり、3 類型でもっとも上昇幅が大きかった。実

ここまで、同一法人について経年で比較し、

額を確認したところ、収益の増加幅は 3 類型の

増収増益となっていることが確認できた。ただ

中でもっとも小さいものの、費用の増加幅が小

し、あくまで平均値のため、構成する法人の経

さかったため、サービス活動増減差額が大きく

営状況は様々である。そこで、ここからはもっ

なっていた。このような動きとなった要因とし

ともサービス活動増減差額比率の伸びが大きか

て、サービス形態の特徴が挙げられる。当機構

った介護主体法人に絞って、赤字・黒字推移別

の融資先の介護主体法人の多くは、主に入所系

の経営状況をみていきたい(図表 4)

。

サービスを提供している。前述のとおり、2023

まず、2022 年度は赤字で 2023 年度に黒字と

年度は電気代やガス代に対する支援が通年で適

なった「黒字転換」の区分をみると、4 区分でも

用となったため、24 時間 365 日稼働する入所系

っとも収益の実額が増加し、かつ、唯一費用の

サービスの水道光熱費が大幅に削減したのだと

実額が減少している。また、従事者数が 2.4 人

考えられる。保育主体法人や障害主体法人につ

も減少していることも特徴として挙げられる。

いても、介護主体法人ほどではないものの、や

その影響もあり、人件費率が 2.7 ポイント低下

はり経費率は低下しており、経営状況は改善し、

している。当然、個々の法人で要因は異なるが、

赤字法人割合も低下した。

2022 年度の赤字決算を受け、従事者数の適正化

を行ったり、職員採用を一時的に抑制したよう

なケースもあるのかもしれない。

(図表 4)黒字・赤字推移別 介護主体法人の経営状況(同一法人)

黒字転換

n=438

区分

赤字転落

n=245

黒字維持

n=1,295

赤字継続

n=908

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

2022

2023

差

2023

-2022

人

163.8

161.5

△ 2.4

139.6

139.4

△ 0.2

193.0

192.2

△ 0.8

137.2

136.9

△ 0.3

サービス活動収益 百万円

1,018

1,065

46

865

858

△8

1,255

1,286

31

822

835

13

サービス活動費用 百万円

サービス活動増減

百万円

差額

人件費率

%

1,044

1,041

△3

848

879

31

1,204

1,225

21

863

868

6

△ 26

23

49

17

△ 21

△ 38

51

60

10

△ 41

△ 33

7

67.9

65.2

△ 2.7

65.6

68.4

2.8

64.2

64.0

△ 0.1

69.9

69.5

△ 0.4

経費率

%

28.5

26.7

△ 1.7

26.9

28.4

1.5

26.2

25.8

△ 0.4

28.4

27.9

△ 0.5

減価償却費率

%

サービス活動増減

%

差額比率

経常増減差額比率 %

従事者 1 人当たり

千円

サービス活動収益

従事者 1 人当たり

千円

人件費

5.9

5.6

△ 0.3

5.3

5.5

0.2

5.3

5.1

△ 0.1

6.2

6.2

△ 0.0

△ 2.6

2.2

4.7

2.0

△ 2.5

△ 4.4

4.0

4.7

0.6

△ 4.9

△ 4.0

1.0

△ 2.7

2.4

5.1

2.1

△ 2.5

△ 4.6

4.1

4.9

0.8

△ 4.9

△ 4.0

0.9

6,216

6,593

377

6,196

6,150

△ 45

6,500

6,689

189

5,991

6,099

108

4,221

4,296

76

4,067

4,208

141

4,171

4,284

113

4,189

4,239

51

従事者数

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

4