よむ、つかう、まなぶ。

財政総論(参考資料) (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20220926.html |

| 出典情報 | 財政制度分科会(9/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

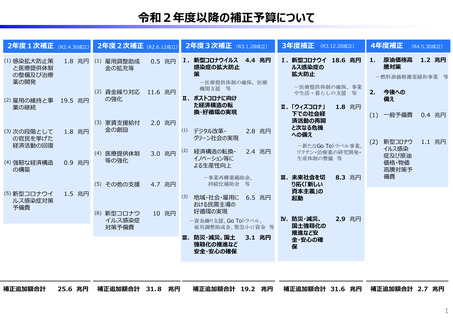

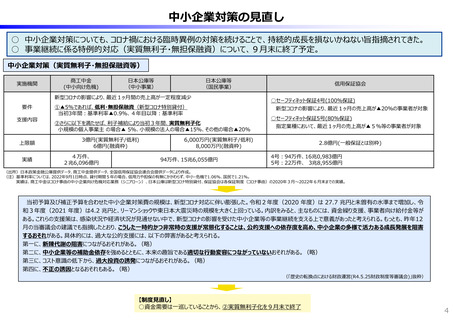

中⼩企業対策の⾒直し

○ 中⼩企業対策についても、コロナ禍における臨時異例の対策を続けることで、持続的成⻑を損ないかねない旨指摘されてきた。

○ 事業継続に係る特例的対応(実質無利⼦・無担保融資)について、9⽉末に終了予定。

中⼩企業対策(実質無利⼦・無担保融資等)

実施機関

商⼯中⾦

(中⼩向け危機)

⽇本公庫等

(中⼩事業)

⽇本公庫等

(国⺠事業)

新型コロナの影響により、最近1ヶ⽉間の売上⾼が⼀定程度減少

要件

⽀援内容

上限額

実績

①▲5%であれば、低利・無担保融資(新型コロナ特別貸付)

当初3年間︓基準利率▲0.9%、4年⽬以降︓基準利率

②さらに以下を満たせば、利⼦補給により当初3年間、実質無利⼦化

⼩規模の個⼈事業主 の場合▲ 5%、⼩規模の法⼈の場合▲15%、その他の場合▲20%

3億円(実質無利⼦/低利)

6億円(融資枠)

4万件、

2兆6,096億円

信⽤保証協会

○セーフティネット保証4号(100%保証)

新型コロナの影響により、最近1ヶ⽉の売上⾼が▲20%の事業者が対象

○セーフティネット保証5号(80%保証)

指定業種において、最近1ヶ⽉の売上⾼が▲5%等の事業者が対象

6,000万円(実質無利⼦/低利)

8,000万円(融資枠)

94万件、15兆6,055億円

2.8億円(⼀般保証とは別枠)

4号︓94万件、16兆0,983億円

5号︓22万件、 3兆8,955億円

(出所)⽇本政策⾦融公庫提供データ、商⼯中⾦提供データ、全国信⽤保証協会連合会提供データにより作成。

(注)基準利率については、2022年9⽉1⽇時点、貸付期間5年の場合、信⽤⼒や担保の有無にかかわらず、中⼩・危機で1.06%、国⺠で1.21%。

実績は、商⼯中⾦はコロナ事由の中⼩企業向け危機対応業務(シニアローン)、⽇本公庫は新型コロナ特別貸付、保証協会は各保証制度(コロナ事由)の2020年3⽉〜2022年6⽉末までの実績。

当初予算及び補正予算を合わせた中⼩企業対策費の規模は、新型コロナ対応に伴い膨張した。令和2年度(2020 年度)は 27.7 兆円と未曽有の⽔準まで増加し、令

和3年度(2021 年度)は4.2 兆円と、リーマンショックや東⽇本⼤震災時の規模を⼤きく上回っている。内訳をみると、主なものには、資⾦繰り⽀援、事業者向け給付⾦等が

ある。これらの⽀援策は、感染状況や経済状況が⾒通せない中で、新型コロナの影響を受けた中⼩企業等の事業継続を⽀える上で意義があったと考えられる。もっとも、昨年12

⽉の当審議会の建議でも指摘したとおり、こうした⼀時的かつ⾮常時の⽀援が常態化することは、公的⽀援への依存度を⾼め、中⼩企業の多様で活⼒ある成⻑発展を阻害

するおそれがある。具体的には、過⼤な公的⽀援には、以下の弊害があると考えられる。

第⼀に、新陳代謝の阻害につながるおそれがある。(略)

第⼆に、中⼩企業等の補助⾦依存を強めるとともに、本来の趣旨である適切な⾏動変容につながっていないおそれがある。(略)

第三に、コスト意識の低下から、過⼤投資の誘発につながるおそれがある。(略)

第四に、不正の誘因となるおそれもある。(略)

(「歴史の転換点における財政運営(R4.5.25財政制度等審議会)」抜粋)

【制度⾒直し】

○資⾦需要は⼀巡していることから、②実質無利⼦化を9⽉末で終了

4

○ 中⼩企業対策についても、コロナ禍における臨時異例の対策を続けることで、持続的成⻑を損ないかねない旨指摘されてきた。

○ 事業継続に係る特例的対応(実質無利⼦・無担保融資)について、9⽉末に終了予定。

中⼩企業対策(実質無利⼦・無担保融資等)

実施機関

商⼯中⾦

(中⼩向け危機)

⽇本公庫等

(中⼩事業)

⽇本公庫等

(国⺠事業)

新型コロナの影響により、最近1ヶ⽉間の売上⾼が⼀定程度減少

要件

⽀援内容

上限額

実績

①▲5%であれば、低利・無担保融資(新型コロナ特別貸付)

当初3年間︓基準利率▲0.9%、4年⽬以降︓基準利率

②さらに以下を満たせば、利⼦補給により当初3年間、実質無利⼦化

⼩規模の個⼈事業主 の場合▲ 5%、⼩規模の法⼈の場合▲15%、その他の場合▲20%

3億円(実質無利⼦/低利)

6億円(融資枠)

4万件、

2兆6,096億円

信⽤保証協会

○セーフティネット保証4号(100%保証)

新型コロナの影響により、最近1ヶ⽉の売上⾼が▲20%の事業者が対象

○セーフティネット保証5号(80%保証)

指定業種において、最近1ヶ⽉の売上⾼が▲5%等の事業者が対象

6,000万円(実質無利⼦/低利)

8,000万円(融資枠)

94万件、15兆6,055億円

2.8億円(⼀般保証とは別枠)

4号︓94万件、16兆0,983億円

5号︓22万件、 3兆8,955億円

(出所)⽇本政策⾦融公庫提供データ、商⼯中⾦提供データ、全国信⽤保証協会連合会提供データにより作成。

(注)基準利率については、2022年9⽉1⽇時点、貸付期間5年の場合、信⽤⼒や担保の有無にかかわらず、中⼩・危機で1.06%、国⺠で1.21%。

実績は、商⼯中⾦はコロナ事由の中⼩企業向け危機対応業務(シニアローン)、⽇本公庫は新型コロナ特別貸付、保証協会は各保証制度(コロナ事由)の2020年3⽉〜2022年6⽉末までの実績。

当初予算及び補正予算を合わせた中⼩企業対策費の規模は、新型コロナ対応に伴い膨張した。令和2年度(2020 年度)は 27.7 兆円と未曽有の⽔準まで増加し、令

和3年度(2021 年度)は4.2 兆円と、リーマンショックや東⽇本⼤震災時の規模を⼤きく上回っている。内訳をみると、主なものには、資⾦繰り⽀援、事業者向け給付⾦等が

ある。これらの⽀援策は、感染状況や経済状況が⾒通せない中で、新型コロナの影響を受けた中⼩企業等の事業継続を⽀える上で意義があったと考えられる。もっとも、昨年12

⽉の当審議会の建議でも指摘したとおり、こうした⼀時的かつ⾮常時の⽀援が常態化することは、公的⽀援への依存度を⾼め、中⼩企業の多様で活⼒ある成⻑発展を阻害

するおそれがある。具体的には、過⼤な公的⽀援には、以下の弊害があると考えられる。

第⼀に、新陳代謝の阻害につながるおそれがある。(略)

第⼆に、中⼩企業等の補助⾦依存を強めるとともに、本来の趣旨である適切な⾏動変容につながっていないおそれがある。(略)

第三に、コスト意識の低下から、過⼤投資の誘発につながるおそれがある。(略)

第四に、不正の誘因となるおそれもある。(略)

(「歴史の転換点における財政運営(R4.5.25財政制度等審議会)」抜粋)

【制度⾒直し】

○資⾦需要は⼀巡していることから、②実質無利⼦化を9⽉末で終了

4