よむ、つかう、まなぶ。

総-7-2○「公的価格の費用の見える化」に係る対応について (31 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00161.html |

| 出典情報 | 中央社会保険医療協議会 総会(第529回 10/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

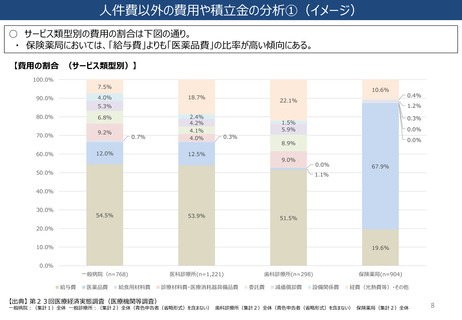

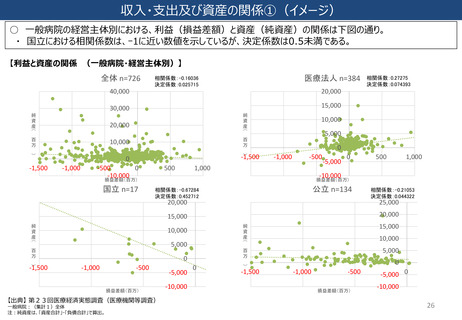

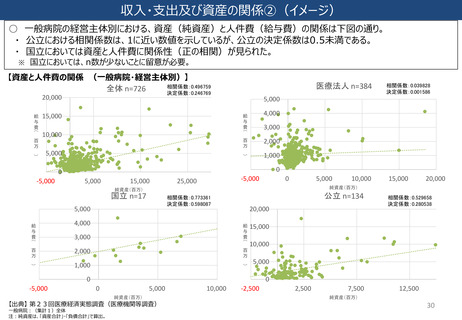

収入・支出及び資産の関係②(イメージ)

○ 一般診療所の経営主体別における、資産(純資産)と人件費(給与費)の関係は下図の通り。

・ 医療法人における相関係数は、1に近い数値を示しているが、決定係数は0.5未満である。

【資産と人件費の関係 (一般診療所・経営主体別)】

全体 n=1,162

給

与

費

(

百

万

)

700

600

500

400

300

200

100

0

医療法人 n=903

相関係数:0.611005

決定係数:0.373327

1,000

給

与

費

(

250

個人 n=237

400

)

600

百

万

400

)

200

-500

750

純資産(百万)

百

万

800

0

-250

給

与

費

(

相関係数:0.624908

決定係数:0.39051

0

500

1,000

1,500

2,000

2,500

純資産(百万)

相関係数:0.238024

決定係数:0.056655

300

200

100

0

-100

0

100

200

300

純資産(百万)

【出典】 第23回医療経済実態調査(医療機関等調査)

一般診療所:(集計2)全体(青色申告者(省略形式)を含まない)

注:純資産は、「資産合計」ー「負債合計」で算出。

31

○ 一般診療所の経営主体別における、資産(純資産)と人件費(給与費)の関係は下図の通り。

・ 医療法人における相関係数は、1に近い数値を示しているが、決定係数は0.5未満である。

【資産と人件費の関係 (一般診療所・経営主体別)】

全体 n=1,162

給

与

費

(

百

万

)

700

600

500

400

300

200

100

0

医療法人 n=903

相関係数:0.611005

決定係数:0.373327

1,000

給

与

費

(

250

個人 n=237

400

)

600

百

万

400

)

200

-500

750

純資産(百万)

百

万

800

0

-250

給

与

費

(

相関係数:0.624908

決定係数:0.39051

0

500

1,000

1,500

2,000

2,500

純資産(百万)

相関係数:0.238024

決定係数:0.056655

300

200

100

0

-100

0

100

200

300

純資産(百万)

【出典】 第23回医療経済実態調査(医療機関等調査)

一般診療所:(集計2)全体(青色申告者(省略形式)を含まない)

注:純資産は、「資産合計」ー「負債合計」で算出。

31