よむ、つかう、まなぶ。

総-7-2○「公的価格の費用の見える化」に係る対応について (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00161.html |

| 出典情報 | 中央社会保険医療協議会 総会(第529回 10/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

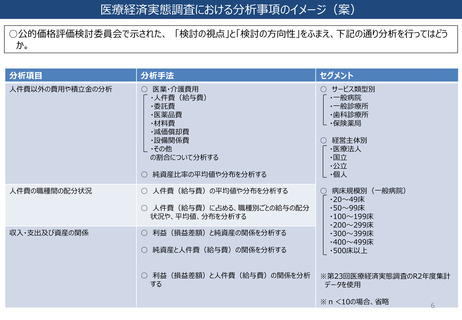

医療経済実態調査における分析事項のイメージ(案)

○公的価格評価検討委員会で示された、 「検討の視点」と「検討の方向性」をふまえ、下記の通り分析を行ってはどう

か。

分析項目

分析手法

セグメント

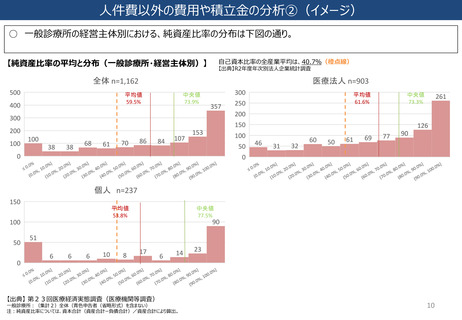

人件費以外の費用や積立金の分析

○ 医業・介護費用

・人件費(給与費)

・委託費

・医薬品費

・材料費

・減価償却費

・設備関係費

・その他

の割合について分析する

○ サービス類型別

・一般病院

・一般診療所

・歯科診療所

・保険薬局

○ 純資産比率の平均値や分布を分析する

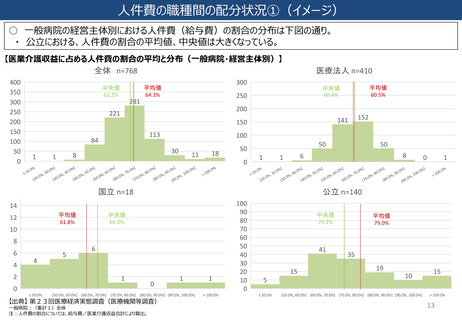

人件費の職種間の配分状況

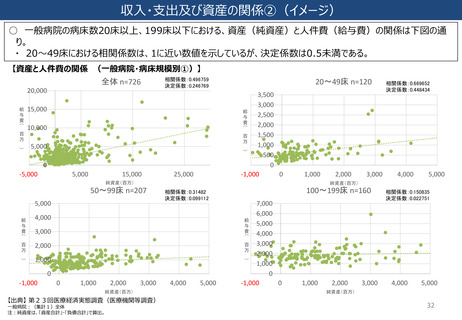

○ 純資産と人件費(給与費)の関係を分析する

○ 病床規模別(一般病院)

・20~49床

・50~99床

・100~199床

・200~299床

・300~399床

・400~499床

・500床以上

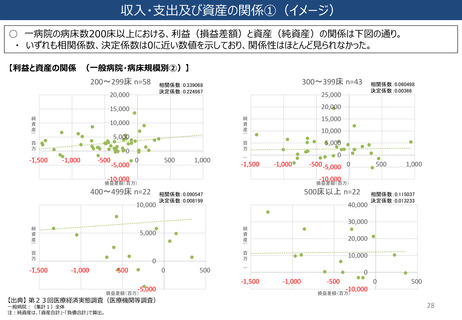

○ 利益(損益差額)と人件費(給与費)の関係を分析

する

※第23回医療経済実態調査のR2年度集計

データを使用

○ 人件費(給与費)の平均値や分布を分析する

○ 人件費(給与費)に占める、職種別ごとの給与の配分

状況や、平均値、分布を分析する

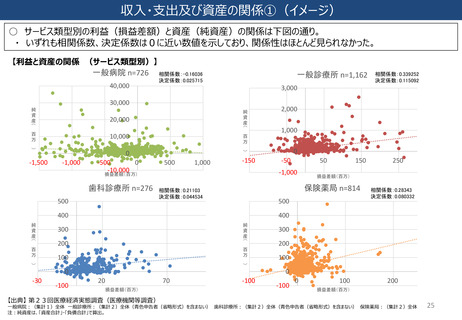

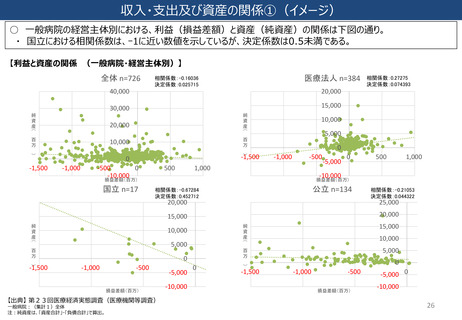

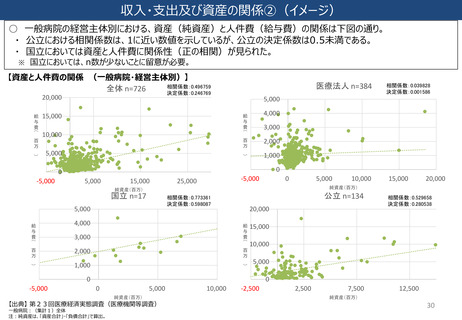

収入・支出及び資産の関係

○ 経営主体別

・医療法人

・国立

・公立

・個人

○ 利益(損益差額)と純資産の関係を分析する

※n<10の場合、省略

6

○公的価格評価検討委員会で示された、 「検討の視点」と「検討の方向性」をふまえ、下記の通り分析を行ってはどう

か。

分析項目

分析手法

セグメント

人件費以外の費用や積立金の分析

○ 医業・介護費用

・人件費(給与費)

・委託費

・医薬品費

・材料費

・減価償却費

・設備関係費

・その他

の割合について分析する

○ サービス類型別

・一般病院

・一般診療所

・歯科診療所

・保険薬局

○ 純資産比率の平均値や分布を分析する

人件費の職種間の配分状況

○ 純資産と人件費(給与費)の関係を分析する

○ 病床規模別(一般病院)

・20~49床

・50~99床

・100~199床

・200~299床

・300~399床

・400~499床

・500床以上

○ 利益(損益差額)と人件費(給与費)の関係を分析

する

※第23回医療経済実態調査のR2年度集計

データを使用

○ 人件費(給与費)の平均値や分布を分析する

○ 人件費(給与費)に占める、職種別ごとの給与の配分

状況や、平均値、分布を分析する

収入・支出及び資産の関係

○ 経営主体別

・医療法人

・国立

・公立

・個人

○ 利益(損益差額)と純資産の関係を分析する

※n<10の場合、省略

6