よむ、つかう、まなぶ。

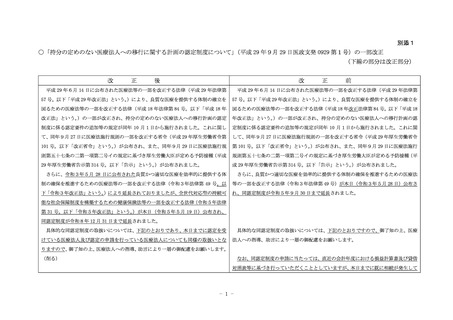

別添1 「持分の定めのない医療法人への移行に関する計画の認定制度について」(平成29年9月29日医政支発0929第1号)の一部改正 (3 ページ)

出典

| 公開元URL | |

| 出典情報 | 持分の定めのない医療法人への移行に関する計画の認定制度の延長について(医政支発0519第3号)(5/19付 通知)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

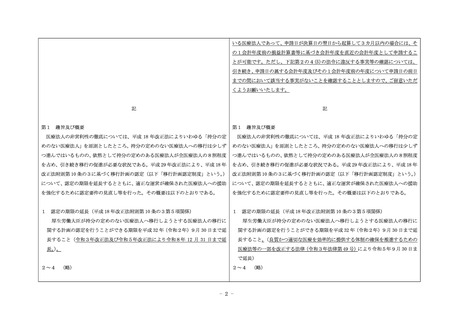

また、平成 29 年4月1日から施行された所得税法等の一部を改正する法律(平成 29

また、平成 29 年4月1日から施行された所得税法等の一部を改正する法律(平成 29

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移行

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移行

計画認定制度への税制措置が延長され、拡充されたところである。これにより、これま

計画認定制度への税制措置が延長され、拡充されたところである。これにより、これま

での出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資者等が

での出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資者等が

持分放棄したことにより経済的利益を受けても相続税法(昭和 25 年法律第 73 号)第 66

持分放棄したことにより経済的利益を受けても相続税法第 66 条第4項に基づく贈与税

条第4項に基づく贈与税を課されないこととなった(詳細は、第7「移行計画に関連す

を課されないこととなった(詳細は、第7「移行計画に関連する税制措置」を参照)

。

る税制措置」を参照)

。

第2 移行計画の認定の要件

第2 移行計画の認定の要件

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定によ

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定によ

り移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のとおり、 り移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のとおり、

審査を行うものとする。

審査を行うものとする。

1・2 (略)

1・2 (略)

3 移行期限(同項第3号)

3 移行期限(同項第3号)

移行計画に記載された移行の期限が、当該認定の日から起算して5年を超えないも

移行計画に記載された移行の期限が、当該認定の日から起算して3年を超えないも

のであること(ただし、変更認定の場合には、当初認定の日から起算して5年を超え

のであること(ただし、変更認定の場合には、当初認定の日から起算して3年を超え

ないものであること。

)。

ないものであること。

)。

4 運営に関する要件(同項第4号及び改正省令による改正後の医療法施行規則(昭和

4 運営に関する要件(同項第4号及び改正省令による改正後の医療法施行規則(昭和

23 年厚生省令第 50 号。以下「施行規則」という。

)第 57 条の2)

23 年厚生省令第 50 号。以下「施行規則」という。

)第 57 条の2)

(1) その事業を行うに当たり、社員、理事、監事、使用人その他の当該医療法人の関

(1) その事業を行うに当たり、社員、理事、監事、使用人その他の当該医療法人の関

係者に対し特別の利益を与えないものであること(施行規則第 57 条の2第1項第

係者に対し特別の利益を与えないものであること(施行規則第 57 条の2第1項第

1号イ)

。

1号イ)

(2) (略)

(2) (略)

(3) その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人

(3) その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人

若しくは団体の利益を図る活動を行う者に対し、寄附その他の特別の利益を与える

若しくは団体の利益を図る活動を行う者に対し、寄附その他の特別の利益を与える

行為を行わないものであること。ただし、公益法人等に対し、当該公益法人等が行

行為を行わないものであること。ただし、公益法人等に対し、当該公益法人等が行

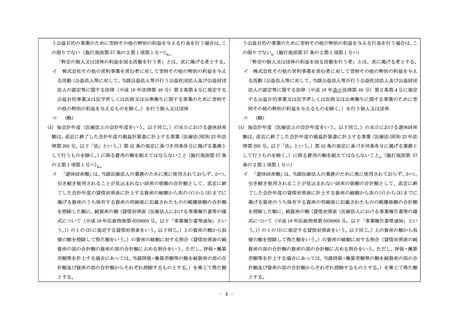

- 3 -

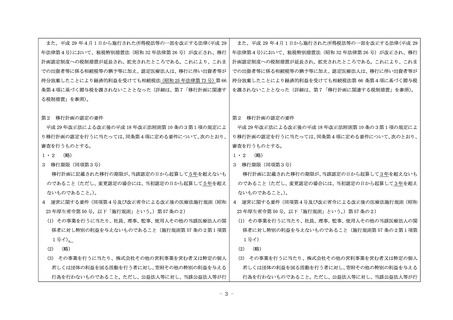

また、平成 29 年4月1日から施行された所得税法等の一部を改正する法律(平成 29

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移行

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移行

計画認定制度への税制措置が延長され、拡充されたところである。これにより、これま

計画認定制度への税制措置が延長され、拡充されたところである。これにより、これま

での出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資者等が

での出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資者等が

持分放棄したことにより経済的利益を受けても相続税法(昭和 25 年法律第 73 号)第 66

持分放棄したことにより経済的利益を受けても相続税法第 66 条第4項に基づく贈与税

条第4項に基づく贈与税を課されないこととなった(詳細は、第7「移行計画に関連す

を課されないこととなった(詳細は、第7「移行計画に関連する税制措置」を参照)

。

る税制措置」を参照)

。

第2 移行計画の認定の要件

第2 移行計画の認定の要件

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定によ

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定によ

り移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のとおり、 り移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のとおり、

審査を行うものとする。

審査を行うものとする。

1・2 (略)

1・2 (略)

3 移行期限(同項第3号)

3 移行期限(同項第3号)

移行計画に記載された移行の期限が、当該認定の日から起算して5年を超えないも

移行計画に記載された移行の期限が、当該認定の日から起算して3年を超えないも

のであること(ただし、変更認定の場合には、当初認定の日から起算して5年を超え

のであること(ただし、変更認定の場合には、当初認定の日から起算して3年を超え

ないものであること。

)。

ないものであること。

)。

4 運営に関する要件(同項第4号及び改正省令による改正後の医療法施行規則(昭和

4 運営に関する要件(同項第4号及び改正省令による改正後の医療法施行規則(昭和

23 年厚生省令第 50 号。以下「施行規則」という。

)第 57 条の2)

23 年厚生省令第 50 号。以下「施行規則」という。

)第 57 条の2)

(1) その事業を行うに当たり、社員、理事、監事、使用人その他の当該医療法人の関

(1) その事業を行うに当たり、社員、理事、監事、使用人その他の当該医療法人の関

係者に対し特別の利益を与えないものであること(施行規則第 57 条の2第1項第

係者に対し特別の利益を与えないものであること(施行規則第 57 条の2第1項第

1号イ)

。

1号イ)

(2) (略)

(2) (略)

(3) その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人

(3) その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人

若しくは団体の利益を図る活動を行う者に対し、寄附その他の特別の利益を与える

若しくは団体の利益を図る活動を行う者に対し、寄附その他の特別の利益を与える

行為を行わないものであること。ただし、公益法人等に対し、当該公益法人等が行

行為を行わないものであること。ただし、公益法人等に対し、当該公益法人等が行

- 3 -