よむ、つかう、まなぶ。

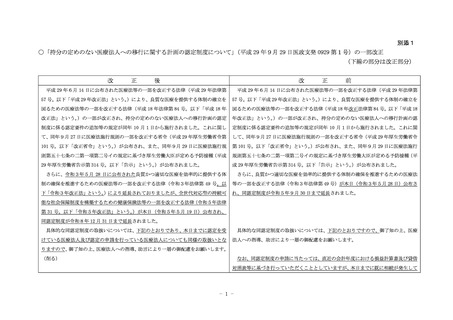

別添1 「持分の定めのない医療法人への移行に関する計画の認定制度について」(平成29年9月29日医政支発0929第1号)の一部改正 (4 ページ)

出典

| 公開元URL | |

| 出典情報 | 持分の定めのない医療法人への移行に関する計画の認定制度の延長について(医政支発0519第3号)(5/19付 通知)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

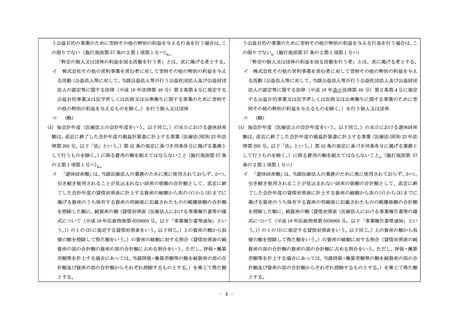

う公益目的の事業のために寄附その他の特別の利益を与える行為を行う場合は、こ

う公益目的の事業のために寄附その他の特別の利益を与える行為を行う場合は、こ

の限りでない(施行規則第 57 条の2第1項第1号ハ)

。

の限りでない。

(施行規則第 57 条の2第1項第1号ハ)

「特定の個人又は団体の利益を図る活動を行う者」とは、次に掲げる者とする。

イ

株式会社その他の営利事業を営む者に対して寄附その他の特別の利益を与え

「特定の個人又は団体の利益を図る活動を行う者」とは、次に掲げる者とする。

イ

株式会社その他の営利事業を営む者に対して寄附その他の特別の利益を与え

る活動(公益法人等に対して、当該公益法人等が行う公益社団法人及び公益財団

る活動(公益法人等に対して、当該公益法人等が行う公益社団法人及び公益財団

法人の認定等に関する法律(平成 18 年法律第 49 号)第2条第4号に規定する

法人の認定等に関する法律(平成 18 年改正法律第 49 号)第2条第4号に規定

公益目的事業又は医学若しくは医術又は公衆衛生に関する事業のために寄附そ

する公益目的事業又は医学若しくは医術又は公衆衛生に関する事業のために寄

の他の特別の利益を与えるものを除く。)を行う個人又は団体

附その他の特別の利益を与えるものを除く。

)を行う個人又は団体

ロ (略)

ロ (略)

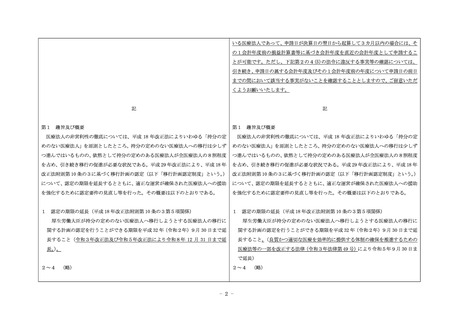

(4) 毎会計年度(医療法上の会計年度をいう。以下同じ。

)の末日における遊休財産

(4) 毎会計年度(医療法上の会計年度をいう。以下同じ。

)の末日における遊休財産

額は、直近に終了した会計年度の損益計算書に計上する事業(医療法(昭和 23 年法

額は、直近に終了した会計年度の損益計算書に計上する事業(医療法(昭和 23 年法

律第 205 号。以下「法」という。

)第 42 条の規定に基づき同条各号に掲げる業務と

律第 205 号。以下「法」という。

)第 42 条の規定に基づき同条各号に掲げる業務と

して行うものを除く。

)に係る費用の額を超えてはならないこと(施行規則第 57 条

して行うものを除く。

)に係る費用の額を超えてはならないこと。

(施行規則第 57

の2第1項第1号ニ)

。

条の2第1項第1号ニ)

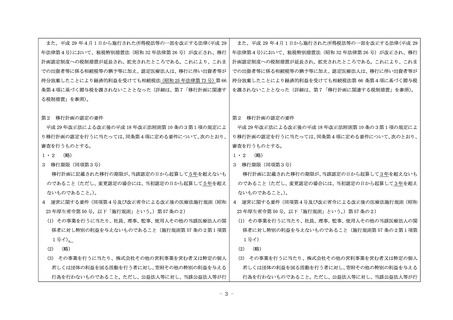

イ 「遊休財産額」は、当該医療法人の業務のために現に使用されておらず、かつ、

イ 「遊休財産額」は、当該医療法人の業務のために現に使用されておらず、かつ、

引き続き使用されることが見込まれない財産の価額の合計額として、直近に終

引き続き使用されることが見込まれない財産の価額の合計額として、直近に終

了した会計年度の貸借対照表に計上する資産の総額から次の(イ)から(ホ)までに

了した会計年度の貸借対照表に計上する資産の総額から次の(イ)から(ホ)までに

掲げる資産のうち保有する資産の明細表に記載されたものの帳簿価額の合計額

掲げる資産のうち保有する資産の明細表に記載されたものの帳簿価額の合計額

を控除した額に、純資産の額(貸借対照表(医療法人における事業報告書等の様

を控除した額に、純資産の額(貸借対照表(医療法人における事業報告書等の様

式について(平成 19 年医政指発第 0330003 号。以下「事業報告書等通知」とい

式について(平成 19 年医政指発第 0330003 号。以下「事業報告書等通知」とい

う。

)

)の1の(3)に規定する貸借対照表をいう。以下同じ。)上の資産の額から負

う。

)

)の1の(3)に規定する貸借対照表をいう。以下同じ。

)上の資産の額から負

債の額を控除して得た額をいう。)の資産の総額に対する割合(貸借対照表の純

債の額を控除して得た額をいう。)の資産の総額に対する割合(貸借対照表の純

資産の部の合計額の資産の部の合計額に占める割合をいう。ただし、評価・換算

資産の部の合計額の資産の部の合計額に占める割合をいう。ただし、評価・換算

差額等を計上する場合にあっては、当該評価・換算差額等の額を純資産の部の合

差額等を計上する場合にあっては、当該評価・換算差額等の額を純資産の部の合

計額及び資産の部の合計額からそれぞれ控除するものとする。

)を乗じて得た額

計額及び資産の部の合計額からそれぞれ控除するものとする。

)を乗じて得た額

とする。

とする。

- 4 -

う公益目的の事業のために寄附その他の特別の利益を与える行為を行う場合は、こ

の限りでない(施行規則第 57 条の2第1項第1号ハ)

。

の限りでない。

(施行規則第 57 条の2第1項第1号ハ)

「特定の個人又は団体の利益を図る活動を行う者」とは、次に掲げる者とする。

イ

株式会社その他の営利事業を営む者に対して寄附その他の特別の利益を与え

「特定の個人又は団体の利益を図る活動を行う者」とは、次に掲げる者とする。

イ

株式会社その他の営利事業を営む者に対して寄附その他の特別の利益を与え

る活動(公益法人等に対して、当該公益法人等が行う公益社団法人及び公益財団

る活動(公益法人等に対して、当該公益法人等が行う公益社団法人及び公益財団

法人の認定等に関する法律(平成 18 年法律第 49 号)第2条第4号に規定する

法人の認定等に関する法律(平成 18 年改正法律第 49 号)第2条第4号に規定

公益目的事業又は医学若しくは医術又は公衆衛生に関する事業のために寄附そ

する公益目的事業又は医学若しくは医術又は公衆衛生に関する事業のために寄

の他の特別の利益を与えるものを除く。)を行う個人又は団体

附その他の特別の利益を与えるものを除く。

)を行う個人又は団体

ロ (略)

ロ (略)

(4) 毎会計年度(医療法上の会計年度をいう。以下同じ。

)の末日における遊休財産

(4) 毎会計年度(医療法上の会計年度をいう。以下同じ。

)の末日における遊休財産

額は、直近に終了した会計年度の損益計算書に計上する事業(医療法(昭和 23 年法

額は、直近に終了した会計年度の損益計算書に計上する事業(医療法(昭和 23 年法

律第 205 号。以下「法」という。

)第 42 条の規定に基づき同条各号に掲げる業務と

律第 205 号。以下「法」という。

)第 42 条の規定に基づき同条各号に掲げる業務と

して行うものを除く。

)に係る費用の額を超えてはならないこと(施行規則第 57 条

して行うものを除く。

)に係る費用の額を超えてはならないこと。

(施行規則第 57

の2第1項第1号ニ)

。

条の2第1項第1号ニ)

イ 「遊休財産額」は、当該医療法人の業務のために現に使用されておらず、かつ、

イ 「遊休財産額」は、当該医療法人の業務のために現に使用されておらず、かつ、

引き続き使用されることが見込まれない財産の価額の合計額として、直近に終

引き続き使用されることが見込まれない財産の価額の合計額として、直近に終

了した会計年度の貸借対照表に計上する資産の総額から次の(イ)から(ホ)までに

了した会計年度の貸借対照表に計上する資産の総額から次の(イ)から(ホ)までに

掲げる資産のうち保有する資産の明細表に記載されたものの帳簿価額の合計額

掲げる資産のうち保有する資産の明細表に記載されたものの帳簿価額の合計額

を控除した額に、純資産の額(貸借対照表(医療法人における事業報告書等の様

を控除した額に、純資産の額(貸借対照表(医療法人における事業報告書等の様

式について(平成 19 年医政指発第 0330003 号。以下「事業報告書等通知」とい

式について(平成 19 年医政指発第 0330003 号。以下「事業報告書等通知」とい

う。

)

)の1の(3)に規定する貸借対照表をいう。以下同じ。)上の資産の額から負

う。

)

)の1の(3)に規定する貸借対照表をいう。以下同じ。

)上の資産の額から負

債の額を控除して得た額をいう。)の資産の総額に対する割合(貸借対照表の純

債の額を控除して得た額をいう。)の資産の総額に対する割合(貸借対照表の純

資産の部の合計額の資産の部の合計額に占める割合をいう。ただし、評価・換算

資産の部の合計額の資産の部の合計額に占める割合をいう。ただし、評価・換算

差額等を計上する場合にあっては、当該評価・換算差額等の額を純資産の部の合

差額等を計上する場合にあっては、当該評価・換算差額等の額を純資産の部の合

計額及び資産の部の合計額からそれぞれ控除するものとする。

)を乗じて得た額

計額及び資産の部の合計額からそれぞれ控除するものとする。

)を乗じて得た額

とする。

とする。

- 4 -