よむ、つかう、まなぶ。

総ー6-1○医療経済実態調査の結果に対する見解について (34 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00228.html |

| 出典情報 | 中央社会保険医療協議会 総会(第569回 12/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

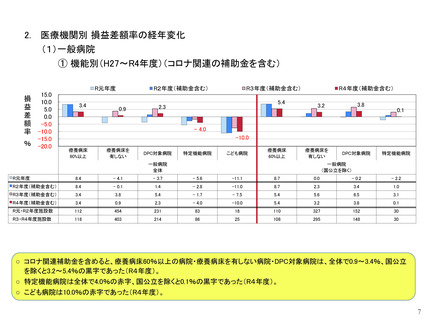

Ⅱ 費用構造の経年変化

1. 医業・介護費用の構成比率と損益差額率

(1)医療機関別 医業・介護費用の構成比率と損益差額率(R元~R4年度)

給与費

委託費

減価償却費

医薬品費

材料費

その他の費用

損益差額率(補助金含む)

減価償却費+

損益差額率

(補助金含む)

120.0

15.0

構

成

比

率

100.0

10.0

80.0

5.0

60.0

0.0

損

益

差

額

率

%

40.0

-5.0

%

20.0

-10.0

0.0

R元

R2

R3

R4

R元

全体

R2

R3

R4

R元

国公立を除く

R2

R3

R4

R元

R2

R3

R4

R元

R2

R3

R4

R元

R2

R3

R4

( )

20.0

( )

140.0

-15.0

国公立

一般診療所

(医療法人)

一般病院

歯科診療所

(医療法人)

保険薬局

(法人)

その他の費用

11.8

12.2

12.3

12.9

11.9

12.1

12.4

13.0

11.3

12.5

11.9

12.7

19.8

20.2

20.0

19.6

21.5

21.3

23.4

23.3

10.2

10.4

10.9

11.1

材料費

10.3

10.6

10.3

10.4

10.0

10.3

10.2

10.3

11.0

11.4

10.7

10.6

4.0

4.2

4.3

4.3

7.4

7.7

8.1

8.3

-

-

-

-

医薬品費

12.9

12.8

12.7

13.1

11.7

11.6

12.1

12.4

15.5

15.7

14.4

15.1

11.5

11.4

11.3

10.8

0.8

0.9

1.0

1.0

63.8

63.5

69.0

69.3

減価償却費

5.6

5.7

5.8

5.8

4.8

4.9

5.0

5.0

7.5

7.7

7.8

8.0

3.8

3.8

3.7

3.6

4.4

4.7

4.6

4.5

1.1

1.1

0.9

0.9

委託費

6.8

7.3

7.5

7.5

5.8

6.2

6.5

6.6

9.1

9.9

10.3

10.3

3.5

3.6

4.4

4.5

7.6

7.6

6.1

6.4

0.4

0.3

0.3

0.3

給与費

55.7

58.3

57.0

56.9

54.8

56.6

55.0

55.3

57.9

62.4

62.5

61.5

51.0

53.0

49.2

49.0

51.6

51.6

47.8

48.0

18.0

18.3

13.2

13.2

損益差額率(補助金含む)

-3.1

0.4

3.7

1.4

0.8

2.7

5.6

3.8

-12.3

-5.2

-1.8

-5.3

6.5

4.2

8.7

9.7

6.6

7.1

9.6

8.7

6.6

6.6

5.9

5.4

減価償却費+

損益差額率

(補助金含む)

2.5

6.1

9.4

7.2

5.6

7.6

10.6

8.8

-4.7

2.5

6.1

2.6

10.3

8.0

12.4

13.3

11.0

11.7

14.1

13.2

7.7

7.7

6.8

6.3

○ 国公立は収益に対する給与費、減価償却費等の割合が高く、高コスト体質である。国公立を除く一般病院と比較して給与費率、減

価償却費率がそれぞれ6.2ポイント、3.0ポイント高い(R4年度)。

○ 医療法人の一般診療所ではR3年度と比較して医業収益※と損益差額率が上昇したが、給与費率は0.2ポイント減少した(R4年度)。

注)※「第24回医療経済実態調査 (医療機関等調査) 報告」より、医業収益の伸び率は+3.9%。

31

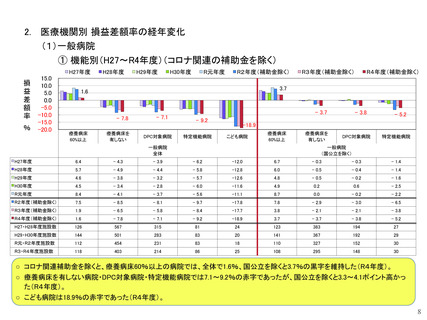

1. 医業・介護費用の構成比率と損益差額率

(1)医療機関別 医業・介護費用の構成比率と損益差額率(R元~R4年度)

給与費

委託費

減価償却費

医薬品費

材料費

その他の費用

損益差額率(補助金含む)

減価償却費+

損益差額率

(補助金含む)

120.0

15.0

構

成

比

率

100.0

10.0

80.0

5.0

60.0

0.0

損

益

差

額

率

%

40.0

-5.0

%

20.0

-10.0

0.0

R元

R2

R3

R4

R元

全体

R2

R3

R4

R元

国公立を除く

R2

R3

R4

R元

R2

R3

R4

R元

R2

R3

R4

R元

R2

R3

R4

( )

20.0

( )

140.0

-15.0

国公立

一般診療所

(医療法人)

一般病院

歯科診療所

(医療法人)

保険薬局

(法人)

その他の費用

11.8

12.2

12.3

12.9

11.9

12.1

12.4

13.0

11.3

12.5

11.9

12.7

19.8

20.2

20.0

19.6

21.5

21.3

23.4

23.3

10.2

10.4

10.9

11.1

材料費

10.3

10.6

10.3

10.4

10.0

10.3

10.2

10.3

11.0

11.4

10.7

10.6

4.0

4.2

4.3

4.3

7.4

7.7

8.1

8.3

-

-

-

-

医薬品費

12.9

12.8

12.7

13.1

11.7

11.6

12.1

12.4

15.5

15.7

14.4

15.1

11.5

11.4

11.3

10.8

0.8

0.9

1.0

1.0

63.8

63.5

69.0

69.3

減価償却費

5.6

5.7

5.8

5.8

4.8

4.9

5.0

5.0

7.5

7.7

7.8

8.0

3.8

3.8

3.7

3.6

4.4

4.7

4.6

4.5

1.1

1.1

0.9

0.9

委託費

6.8

7.3

7.5

7.5

5.8

6.2

6.5

6.6

9.1

9.9

10.3

10.3

3.5

3.6

4.4

4.5

7.6

7.6

6.1

6.4

0.4

0.3

0.3

0.3

給与費

55.7

58.3

57.0

56.9

54.8

56.6

55.0

55.3

57.9

62.4

62.5

61.5

51.0

53.0

49.2

49.0

51.6

51.6

47.8

48.0

18.0

18.3

13.2

13.2

損益差額率(補助金含む)

-3.1

0.4

3.7

1.4

0.8

2.7

5.6

3.8

-12.3

-5.2

-1.8

-5.3

6.5

4.2

8.7

9.7

6.6

7.1

9.6

8.7

6.6

6.6

5.9

5.4

減価償却費+

損益差額率

(補助金含む)

2.5

6.1

9.4

7.2

5.6

7.6

10.6

8.8

-4.7

2.5

6.1

2.6

10.3

8.0

12.4

13.3

11.0

11.7

14.1

13.2

7.7

7.7

6.8

6.3

○ 国公立は収益に対する給与費、減価償却費等の割合が高く、高コスト体質である。国公立を除く一般病院と比較して給与費率、減

価償却費率がそれぞれ6.2ポイント、3.0ポイント高い(R4年度)。

○ 医療法人の一般診療所ではR3年度と比較して医業収益※と損益差額率が上昇したが、給与費率は0.2ポイント減少した(R4年度)。

注)※「第24回医療経済実態調査 (医療機関等調査) 報告」より、医業収益の伸び率は+3.9%。

31