よむ、つかう、まなぶ。

令和6年度 予算執行調査の調査結果の概要(6月公表分) (10 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

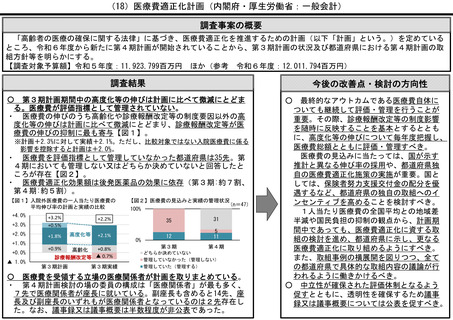

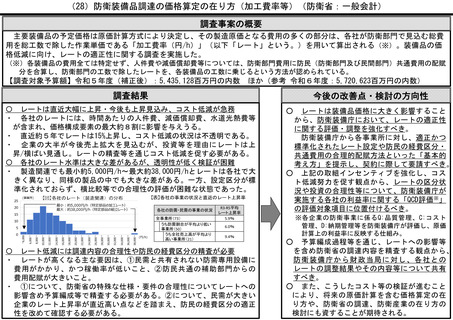

(28)防衛装備品調達の価格算定の在り方(加工費率等)(防衛省:一般会計)

調査事案の概要

主要装備品の予定価格は原価計算方式により決定し、その製造原価となる費用の多くの部分は、各社が防衛部門で見込む総費

用を総工数で除した作業単価である「加工費率(円/h)」(以下「レート」という。)を用いて算出される(※)。装備品の価

格低減に向け、レートの適正性に関する調査を実施した。

(※)各装備品の費用全ては特定せず、人件費や減価償却費等については、防衛部門費用に防民(防衛部門及び民間部門)共通費用の配賦

分を合算し、防衛部門の工数で除したレートを、各装備品の工数に乗じるという方法が認められている。

【調査対象予算額】令和5年度(補正後):5,435,128百万円の内数

ほか(参考 令和6年度:5,720,623百万円の内数)

調査結果

今後の改善点・検討の方向性

〇

・

レートは直近大幅に上昇・今後も上昇見込み、コスト低減が急務

各社のレートには、時間あたりの人件費、減価償却費、水道光熱費等

が含まれ、価格構成要素の最大約8割に影響を与えうる。

・ 直近約5年でレートは15%上昇し、コスト低減の状況は不透明である。

・ 企業の大半が今後売上拡大を見込むが、投資等を理由にレートは上

昇/横ばい見通し。レートの精査等を通じコスト低減を促す必要がある。

〇 各社のレート水準は大きな差があるが、透明性が低く検証が困難

・ 製造関連でも最小約5,000円/h~最大約38,000円/hとレートは各社で大

きく異なり、同様の製品の中でも大きな差がある。一方、設定区分が標

準化されておらず、横比較等での合理性の評価が困難な状態であった。

【表】各社の事業の状況と直近のレート上昇率

【図】各社のレート(製造関連)の分布

(事業所)

各社の防需・民需の事業の状況

38,000 ~

36,000 ~

34,000 ~

32,000 ~

30,000 ~

28,000 ~

26,000 ~

24,000 ~

22,000 ~

20,000 ~

18,000 ~

16,000 ~

14,000 ~

12,000 ~

8,000 ~

10,000 ~

~6,000

〇

・

6,000 ~

最⼩︓約5,000円/h(特定部品の加⼯レート)

最⼤︓約38,000円/h(特定部品の組⽴レート)

(円/h)

全事業所(73)

うち防需割合が平均より低い

事業所(50)

うち全社売上高が平均より

高い事業所(21)

R3‐R5平均

レート上昇率

5.9%

○

レートは装備品価格に大きく影響すること

から、防衛装備庁において、レートの適正性

に関する評価・調整を強化すべき。

防衛装備庁から各事業所に対し、適正かつ

標準化されたレート設定や防民の経費区分・

共通費用の合理的配賦方法といった「基本的

考え方」を提示し、契約に際して要請すべき。

○ 上記の取組インセンティブを強化し、コス

ト低減努力を促す観点から、レートの区分状

況や投資の合理性等について、防衛装備庁が

実施する各社の利益率に関する「QCD評価※」

の評価対象項目に位置付けるべき。

※各企業の防衛事業に係るQ:品質管理、C:コスト

管理、D:納期管理等を防衛装備庁が評価し、原価

計算上の利益率に反映する仕組み。

6.0%

9.4%

レート低減には調達内容の合理性や防民の経費区分の精査が必要

レートが高くなる主な要因は、①民需と共有されない防需専用設備に

費用がかかり、かつ稼働率が低いこと、②防民共通の補助部門からの

費用配賦が大きいこと。

・ ①について、防衛省の特殊な仕様・要件の合理性についてレートへの

影響含め予算編成等で精査する必要がある。②について、民需が大きい

企業のレート上昇率が直近高い点などを踏まえ、防民の経費区分の適正

性を改めて確認する必要がある。

○

予算編成過程等を通じ、レートへの影響等

を含め防衛省の調達内容を精査する観点から、

防衛装備庁から財政当局に対し、各社との

レートの調整結果やその内容等について共有

すべき。

○ また、こうしたコスト等の検証が進むこと

により、将来の原価計算を含む価格算定の在

り方や、防衛省の調達、防衛産業の在り方の

検討にも資することが期待される。

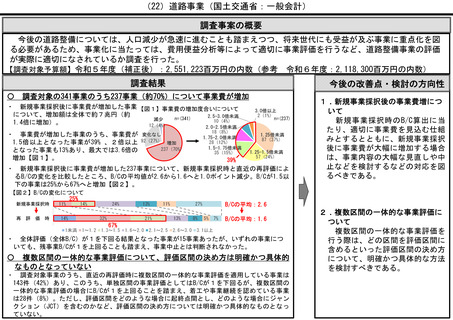

調査事案の概要

主要装備品の予定価格は原価計算方式により決定し、その製造原価となる費用の多くの部分は、各社が防衛部門で見込む総費

用を総工数で除した作業単価である「加工費率(円/h)」(以下「レート」という。)を用いて算出される(※)。装備品の価

格低減に向け、レートの適正性に関する調査を実施した。

(※)各装備品の費用全ては特定せず、人件費や減価償却費等については、防衛部門費用に防民(防衛部門及び民間部門)共通費用の配賦

分を合算し、防衛部門の工数で除したレートを、各装備品の工数に乗じるという方法が認められている。

【調査対象予算額】令和5年度(補正後):5,435,128百万円の内数

ほか(参考 令和6年度:5,720,623百万円の内数)

調査結果

今後の改善点・検討の方向性

〇

・

レートは直近大幅に上昇・今後も上昇見込み、コスト低減が急務

各社のレートには、時間あたりの人件費、減価償却費、水道光熱費等

が含まれ、価格構成要素の最大約8割に影響を与えうる。

・ 直近約5年でレートは15%上昇し、コスト低減の状況は不透明である。

・ 企業の大半が今後売上拡大を見込むが、投資等を理由にレートは上

昇/横ばい見通し。レートの精査等を通じコスト低減を促す必要がある。

〇 各社のレート水準は大きな差があるが、透明性が低く検証が困難

・ 製造関連でも最小約5,000円/h~最大約38,000円/hとレートは各社で大

きく異なり、同様の製品の中でも大きな差がある。一方、設定区分が標

準化されておらず、横比較等での合理性の評価が困難な状態であった。

【表】各社の事業の状況と直近のレート上昇率

【図】各社のレート(製造関連)の分布

(事業所)

各社の防需・民需の事業の状況

38,000 ~

36,000 ~

34,000 ~

32,000 ~

30,000 ~

28,000 ~

26,000 ~

24,000 ~

22,000 ~

20,000 ~

18,000 ~

16,000 ~

14,000 ~

12,000 ~

8,000 ~

10,000 ~

~6,000

〇

・

6,000 ~

最⼩︓約5,000円/h(特定部品の加⼯レート)

最⼤︓約38,000円/h(特定部品の組⽴レート)

(円/h)

全事業所(73)

うち防需割合が平均より低い

事業所(50)

うち全社売上高が平均より

高い事業所(21)

R3‐R5平均

レート上昇率

5.9%

○

レートは装備品価格に大きく影響すること

から、防衛装備庁において、レートの適正性

に関する評価・調整を強化すべき。

防衛装備庁から各事業所に対し、適正かつ

標準化されたレート設定や防民の経費区分・

共通費用の合理的配賦方法といった「基本的

考え方」を提示し、契約に際して要請すべき。

○ 上記の取組インセンティブを強化し、コス

ト低減努力を促す観点から、レートの区分状

況や投資の合理性等について、防衛装備庁が

実施する各社の利益率に関する「QCD評価※」

の評価対象項目に位置付けるべき。

※各企業の防衛事業に係るQ:品質管理、C:コスト

管理、D:納期管理等を防衛装備庁が評価し、原価

計算上の利益率に反映する仕組み。

6.0%

9.4%

レート低減には調達内容の合理性や防民の経費区分の精査が必要

レートが高くなる主な要因は、①民需と共有されない防需専用設備に

費用がかかり、かつ稼働率が低いこと、②防民共通の補助部門からの

費用配賦が大きいこと。

・ ①について、防衛省の特殊な仕様・要件の合理性についてレートへの

影響含め予算編成等で精査する必要がある。②について、民需が大きい

企業のレート上昇率が直近高い点などを踏まえ、防民の経費区分の適正

性を改めて確認する必要がある。

○

予算編成過程等を通じ、レートへの影響等

を含め防衛省の調達内容を精査する観点から、

防衛装備庁から財政当局に対し、各社との

レートの調整結果やその内容等について共有

すべき。

○ また、こうしたコスト等の検証が進むこと

により、将来の原価計算を含む価格算定の在

り方や、防衛省の調達、防衛産業の在り方の

検討にも資することが期待される。