よむ、つかう、まなぶ。

資料4 賃金向上特別セッション 基礎資料集(内閣府) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/1126/agenda.html |

| 出典情報 | 経済財政諮問会議(令和6年第14回 11/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

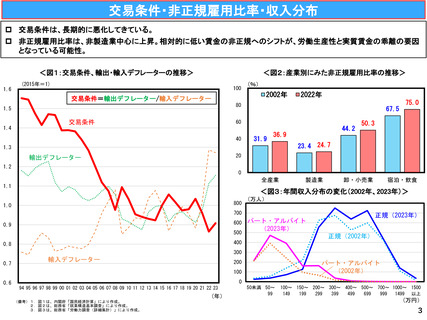

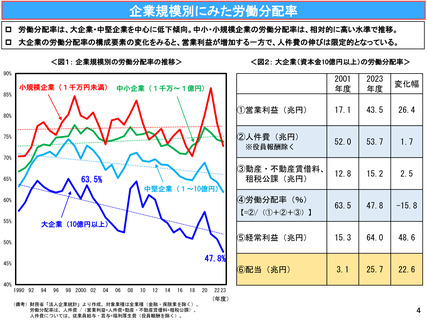

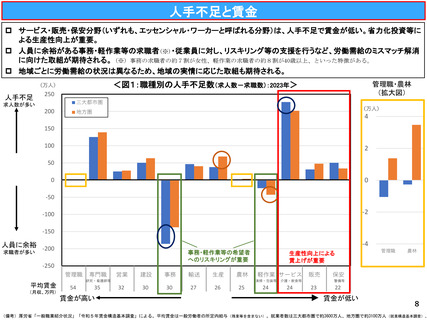

企業規模別にみた労働分配率

労働分配率は、大企業・中堅企業を中心に低下傾向。中小・小規模企業の労働分配率は、相対的に高い水準で推移。

大企業の労働分配率の構成要素の変化をみると、営業利益が増加する一方で、人件費の伸びは限定的となっている。

<図1: 企業規模別の労働分配率の推移>

<図2: 大企業(資本金10億円以上)の労働分配率>

90%

2001

年度

2023

年度

変化幅

17.1

43.5

26.4

52.0

53.7

1.7

③動産・不動産賃借料、

12.8

租税公課(兆円)

15.2

2.5

63.5

47.8

-15.8

⑤経常利益(兆円)

15.3

64.0

48.6

⑥配当(兆円)

3.1

25.7

22.6

小規模企業(1千万円未満) 中小企業(1千万~1億円)

85%

①営業利益(兆円)

80%

②人件費(兆円)

75%

※役員報酬除く

70%

63.5%

65%

中堅企業(1~10億円)

④労働分配率(%)

60%

【=②/(①+②+③)】

55%

大企業(10億円以上)

50%

47.8%

45%

40%

1990 92

94

96

98 2000 02

04

06

08

10

12

14

16

18

20

22 23

(年度)

(備考)財務省「法人企業統計」より作成。対象業種は全業種(金融・保険業を除く)。

労働分配率は、人件費 /(営業利益+人件費+動産・不動産賃借料+租税公課)。

人件費については、従業員給与・賞与+福利厚生費(役員報酬を除く)。

4

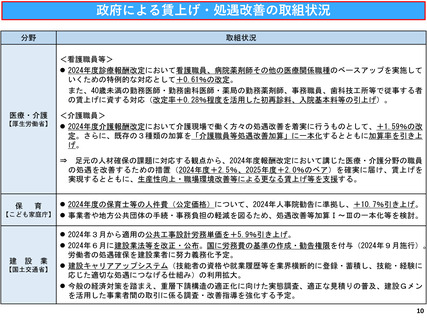

労働分配率は、大企業・中堅企業を中心に低下傾向。中小・小規模企業の労働分配率は、相対的に高い水準で推移。

大企業の労働分配率の構成要素の変化をみると、営業利益が増加する一方で、人件費の伸びは限定的となっている。

<図1: 企業規模別の労働分配率の推移>

<図2: 大企業(資本金10億円以上)の労働分配率>

90%

2001

年度

2023

年度

変化幅

17.1

43.5

26.4

52.0

53.7

1.7

③動産・不動産賃借料、

12.8

租税公課(兆円)

15.2

2.5

63.5

47.8

-15.8

⑤経常利益(兆円)

15.3

64.0

48.6

⑥配当(兆円)

3.1

25.7

22.6

小規模企業(1千万円未満) 中小企業(1千万~1億円)

85%

①営業利益(兆円)

80%

②人件費(兆円)

75%

※役員報酬除く

70%

63.5%

65%

中堅企業(1~10億円)

④労働分配率(%)

60%

【=②/(①+②+③)】

55%

大企業(10億円以上)

50%

47.8%

45%

40%

1990 92

94

96

98 2000 02

04

06

08

10

12

14

16

18

20

22 23

(年度)

(備考)財務省「法人企業統計」より作成。対象業種は全業種(金融・保険業を除く)。

労働分配率は、人件費 /(営業利益+人件費+動産・不動産賃借料+租税公課)。

人件費については、従業員給与・賞与+福利厚生費(役員報酬を除く)。

4