よむ、つかう、まなぶ。

高齢者向け住まい紹介事業に関する実態把握調査の結果報告 (7 ページ)

出典

| 公開元URL | |

| 出典情報 | 高齢者向け住まい紹介事業の実態把握(12/27)《高齢者住まい事業者団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

4.紹介料の徴収方法

⚫

⚫

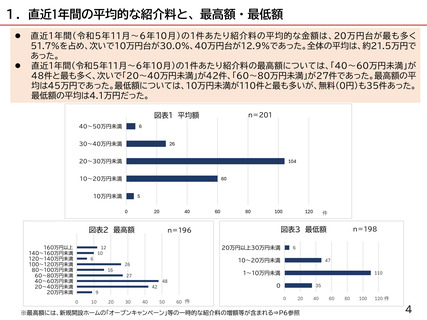

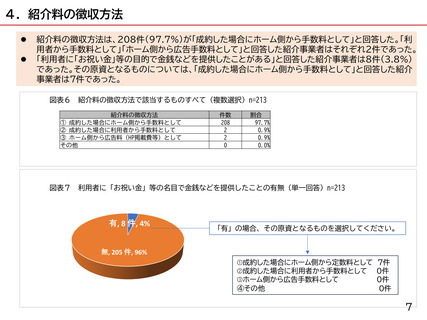

紹介料の徴収方法は、208件(97.7%)が「成約した場合にホーム側から手数料として」と回答した。「利

用者から手数料として」「ホーム側から広告手数料として」と回答した紹介事業者はそれぞれ2件であった。

「利用者に「お祝い金」等の目的で金銭などを提供したことがある」と回答した紹介事業者は8件(3.8%)

であった。その原資となるものについては、「成約した場合にホーム側から手数料として」と回答した紹介

事業者は7件であった。

図表6 紹介料の徴収方法で該当するものすべて(複数選択)n=213

紹介料の徴収方法

① 成約した場合にホーム側から手数料として

② 成約した場合に利用者から手数料として

③ ホーム側から広告料(HP掲載費等)として

その他

件数

208

2

2

0

割合

97.7%

0.9%

0.9%

0.0%

図表7 利用者に「お祝い金」等の名目で金銭などを提供したことの有無(単一回答)n=213

有, 8 件, 4%

「有」の場合、その原資となるものを選択してください。

無, 205 件, 96%

➀成約した場合にホーム側から定数料として 7件

➁成約した場合に利用者から手数料として 0件

➂ホーム側から広告手数料として

0件

④その他

0件

7

⚫

⚫

紹介料の徴収方法は、208件(97.7%)が「成約した場合にホーム側から手数料として」と回答した。「利

用者から手数料として」「ホーム側から広告手数料として」と回答した紹介事業者はそれぞれ2件であった。

「利用者に「お祝い金」等の目的で金銭などを提供したことがある」と回答した紹介事業者は8件(3.8%)

であった。その原資となるものについては、「成約した場合にホーム側から手数料として」と回答した紹介

事業者は7件であった。

図表6 紹介料の徴収方法で該当するものすべて(複数選択)n=213

紹介料の徴収方法

① 成約した場合にホーム側から手数料として

② 成約した場合に利用者から手数料として

③ ホーム側から広告料(HP掲載費等)として

その他

件数

208

2

2

0

割合

97.7%

0.9%

0.9%

0.0%

図表7 利用者に「お祝い金」等の名目で金銭などを提供したことの有無(単一回答)n=213

有, 8 件, 4%

「有」の場合、その原資となるものを選択してください。

無, 205 件, 96%

➀成約した場合にホーム側から定数料として 7件

➁成約した場合に利用者から手数料として 0件

➂ホーム側から広告手数料として

0件

④その他

0件

7