よむ、つかう、まなぶ。

3月21日 2023年度 特別養護老人ホームの経営状況について (4 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/keiei-report-r6/ |

| 出典情報 | 2023年度 特別養護老人ホームの経営状況について(3/21)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2024-014

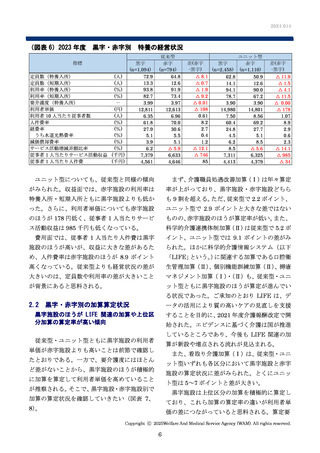

推察される。2023 年度の利用者実費負担を比較

と約半数を占めている。小規模な施設のほうが

したところ、居住費が従来型は 991 円、ユニッ

経営状況が厳しいことがうかがえる。

ト型は 2,250 円と倍以上の差がみられた。物価

収益面をみると、特養入所の利用率は「29 人

高騰等の環境下において、少しでも居住費等の

以下」の区分を除いて定員規模が大きくなるほ

自己負担額が少ない従来型を選択したというこ

ど低下する傾向がみられた。一方で、利用者単

とも考えられるのではないだろうか。

価は「29 人以下」の区分を除いて、定員規模が

大きくなるほど高かった。従事者 1 人当たりサ

1.2

定員規模別の経営状況

ービス活動収益は「29 人以下」の区分を含めて

定員規模が大きいほど高く、

「29 人以下」と「100

規模が大きいほどサービス活動増減差額比率

が高い傾向。従来型の定員 30 人以上 59 人以

下の区分では赤字施設割合が約半数

人以上」の区分の間で 1,330 千円の差がある。

一方、費用面では、定員規模が小さい施設の

ほうが人件費率が高い傾向があるのに対して、

続いて、定員規模別の経営状況について、ま

従事者 1 人当たり人件費は定員規模が大きくな

ず従来型から確認していきたい(図表 4)

。

るほど高い。この要因としては、定員規模が大

サービス活動増減差額比率および経常収益対

きい施設のほうが介護職員処遇改善加算(Ⅰ)

経常増減差額比率(以下「経常増減差額比率」と

の算定率が高い傾向であるほか、看護師等の専

いう。)は、

「29 人以下」の区分を除き、定員規

門職の配置人数が多いことなどが挙げられる。

模が大きくなるほど高かった。定員が 29 人以下

経費率についてみると、給食費率は定員規模が

の地域密着型介護老人福祉施設は、サンプル数

大きいほど低かった。規模が大きい施設ではま

が少ないことに加え、基本報酬やいくつかの加

とめて発注するなど、スケールメリットにより

算の点数が高く設定されているため、他の区分

コストを抑える取組みを行いやすいためだろう。

と動きが異なっている。赤字施設割合は、

「30 人

以上 59 人以下」の区分がもっとも高く、49.0%

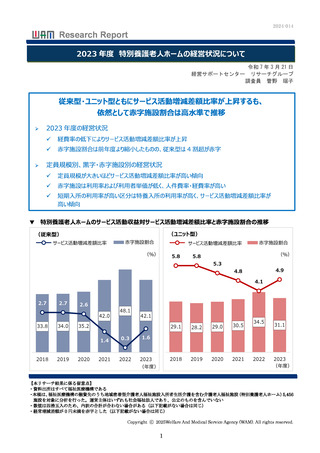

(図表 4)定員規模別

特別養護老人ホーム(従来型)の経営状況

指標

定員数(特養入所)

(人)

定員数(短期入所)

(人)

利用率(特養入所)

(%)

利用率(短期入所)

(%)

介護職員処遇改善加算(Ⅰ)

(%)

取得率(特養入所)

利用者単価

(円)

利用者 10 人当たり従事者数

(人)

人件費率

(%)

経費率

(%)

うち給食費率

(%)

うち水道光熱費率

(%)

減価償却費率

(%)

サービス活動増減差額比率

(%)

経常増減差額比率

(%)

従事者 1 人当たりサービス活動収益 (千円)

従事者 1 人当たり人件費

(千円)

赤字施設割合

(%)

29 人以下

(n=87)

25.2

9.9

92.7

83.5

30 人以上 60 人以上 80 人以上

100 人以上

全体

59 人以下 79 人以下 99 人以下

(n=314)

(n=1,888)

(n=728)

(n=356)

(n=403)

47.7

65.8

84.1

117.5

69.5

12.4

11.5

13.8

15.7

13.0

93.9

93.4

93.0

92.0

93.0

76.9

78.5

78.9

82.6

78.9

98.9

92.4

93.5

95.0

96.5

94.2

13,120

7.75

64.3

27.2

7.3

5.2

5.9

2.6

2.2

6,197

3,983

41.4

12,576

6.90

66.1

29.2

7.0

5.3

4.7

△ 0.1

0.3

6,666

4,406

49.0

12,695

6.66

65.6

29.6

7.0

5.1

4.3

0.5

0.8

6,978

4,575

44.4

12,738

6.45

64.5

28.7

6.9

5.1

4.3

2.3

2.6

7,224

4,658

38.0

12,898

6.27

63.9

28.6

6.8

5.3

4.1

3.3

3.6

7,527

4,810

28.7

12,735

6.59

65.0

28.9

6.9

5.2

4.4

1.6

1.9

7,074

4,595

42.1

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

4

推察される。2023 年度の利用者実費負担を比較

と約半数を占めている。小規模な施設のほうが

したところ、居住費が従来型は 991 円、ユニッ

経営状況が厳しいことがうかがえる。

ト型は 2,250 円と倍以上の差がみられた。物価

収益面をみると、特養入所の利用率は「29 人

高騰等の環境下において、少しでも居住費等の

以下」の区分を除いて定員規模が大きくなるほ

自己負担額が少ない従来型を選択したというこ

ど低下する傾向がみられた。一方で、利用者単

とも考えられるのではないだろうか。

価は「29 人以下」の区分を除いて、定員規模が

大きくなるほど高かった。従事者 1 人当たりサ

1.2

定員規模別の経営状況

ービス活動収益は「29 人以下」の区分を含めて

定員規模が大きいほど高く、

「29 人以下」と「100

規模が大きいほどサービス活動増減差額比率

が高い傾向。従来型の定員 30 人以上 59 人以

下の区分では赤字施設割合が約半数

人以上」の区分の間で 1,330 千円の差がある。

一方、費用面では、定員規模が小さい施設の

ほうが人件費率が高い傾向があるのに対して、

続いて、定員規模別の経営状況について、ま

従事者 1 人当たり人件費は定員規模が大きくな

ず従来型から確認していきたい(図表 4)

。

るほど高い。この要因としては、定員規模が大

サービス活動増減差額比率および経常収益対

きい施設のほうが介護職員処遇改善加算(Ⅰ)

経常増減差額比率(以下「経常増減差額比率」と

の算定率が高い傾向であるほか、看護師等の専

いう。)は、

「29 人以下」の区分を除き、定員規

門職の配置人数が多いことなどが挙げられる。

模が大きくなるほど高かった。定員が 29 人以下

経費率についてみると、給食費率は定員規模が

の地域密着型介護老人福祉施設は、サンプル数

大きいほど低かった。規模が大きい施設ではま

が少ないことに加え、基本報酬やいくつかの加

とめて発注するなど、スケールメリットにより

算の点数が高く設定されているため、他の区分

コストを抑える取組みを行いやすいためだろう。

と動きが異なっている。赤字施設割合は、

「30 人

以上 59 人以下」の区分がもっとも高く、49.0%

(図表 4)定員規模別

特別養護老人ホーム(従来型)の経営状況

指標

定員数(特養入所)

(人)

定員数(短期入所)

(人)

利用率(特養入所)

(%)

利用率(短期入所)

(%)

介護職員処遇改善加算(Ⅰ)

(%)

取得率(特養入所)

利用者単価

(円)

利用者 10 人当たり従事者数

(人)

人件費率

(%)

経費率

(%)

うち給食費率

(%)

うち水道光熱費率

(%)

減価償却費率

(%)

サービス活動増減差額比率

(%)

経常増減差額比率

(%)

従事者 1 人当たりサービス活動収益 (千円)

従事者 1 人当たり人件費

(千円)

赤字施設割合

(%)

29 人以下

(n=87)

25.2

9.9

92.7

83.5

30 人以上 60 人以上 80 人以上

100 人以上

全体

59 人以下 79 人以下 99 人以下

(n=314)

(n=1,888)

(n=728)

(n=356)

(n=403)

47.7

65.8

84.1

117.5

69.5

12.4

11.5

13.8

15.7

13.0

93.9

93.4

93.0

92.0

93.0

76.9

78.5

78.9

82.6

78.9

98.9

92.4

93.5

95.0

96.5

94.2

13,120

7.75

64.3

27.2

7.3

5.2

5.9

2.6

2.2

6,197

3,983

41.4

12,576

6.90

66.1

29.2

7.0

5.3

4.7

△ 0.1

0.3

6,666

4,406

49.0

12,695

6.66

65.6

29.6

7.0

5.1

4.3

0.5

0.8

6,978

4,575

44.4

12,738

6.45

64.5

28.7

6.9

5.1

4.3

2.3

2.6

7,224

4,658

38.0

12,898

6.27

63.9

28.6

6.8

5.3

4.1

3.3

3.6

7,527

4,810

28.7

12,735

6.59

65.0

28.9

6.9

5.2

4.4

1.6

1.9

7,074

4,595

42.1

Copyright ⓒ 2025Welfare And Medical Service Agency (WAM). All rights reserved.

4