よむ、つかう、まなぶ。

令和4年度費用対効果評価制度の見直しについて-5-2 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00134.html |

| 出典情報 | 中央社会保険医療協議会 総会(第511回 1/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

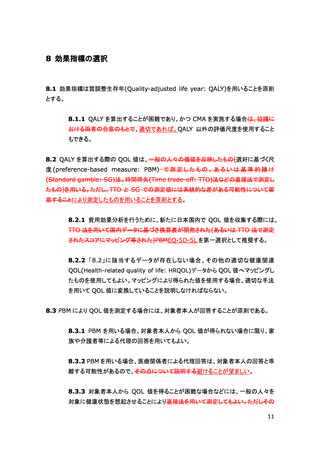

6 分析手法

6.1 効果を金銭換算せず、費用と効果を別々に推計する費用効果分析を分析手法として用

いることを原則とする。

6.2 「5.」の分析に基づき、追加的有用性が示されていると判断される場合には、各群の期

待費用と期待効果から増分費用効果比(Incremental cost-effectiveness ratio: ICER)

を算出する。

6.3 ただし、以下の場合については、各群の期待費用と期待効果のみを提示のみをして、

ICER は算出しないこととする。

6.3.1 比較対照技術と比べて効果が同等以上(増分効果の大きさが非負)で高く、

かつ費用が安い場合。このとき、ICER を算出せずに優位(dominant)であるとす

る。

6.3.2 「5.」の分析により、追加的有用性が示されていないものの、アウトカムは同

等と考えられるものの、追加的有用性を有すると判断できない場合には、比較対照

技 術 と の 費 用 を 比 較 す る 。 ( い わ ゆ る 「 費 用 最 小 化 分 析 (Cost-minimization

analysis :CMA)」)。このとき、結果は費用削減あるいは費用増加とする。

6.4 「3.2」あるいは「3.2.1」により、分析対象となる複数の疾患や、同一疾患内での複数の

分析集団がある場合、ICER は疾患や集団ごとに算出する。

6.5 評価対象技術に関する既存の費用効果分析や主要な諸外国の医療技術評価機関に

おけるいて公表された評価結果が既に存在する場合は、それらもあわせて示す。

9

6.1 効果を金銭換算せず、費用と効果を別々に推計する費用効果分析を分析手法として用

いることを原則とする。

6.2 「5.」の分析に基づき、追加的有用性が示されていると判断される場合には、各群の期

待費用と期待効果から増分費用効果比(Incremental cost-effectiveness ratio: ICER)

を算出する。

6.3 ただし、以下の場合については、各群の期待費用と期待効果のみを提示のみをして、

ICER は算出しないこととする。

6.3.1 比較対照技術と比べて効果が同等以上(増分効果の大きさが非負)で高く、

かつ費用が安い場合。このとき、ICER を算出せずに優位(dominant)であるとす

る。

6.3.2 「5.」の分析により、追加的有用性が示されていないものの、アウトカムは同

等と考えられるものの、追加的有用性を有すると判断できない場合には、比較対照

技 術 と の 費 用 を 比 較 す る 。 ( い わ ゆ る 「 費 用 最 小 化 分 析 (Cost-minimization

analysis :CMA)」)。このとき、結果は費用削減あるいは費用増加とする。

6.4 「3.2」あるいは「3.2.1」により、分析対象となる複数の疾患や、同一疾患内での複数の

分析集団がある場合、ICER は疾患や集団ごとに算出する。

6.5 評価対象技術に関する既存の費用効果分析や主要な諸外国の医療技術評価機関に

おけるいて公表された評価結果が既に存在する場合は、それらもあわせて示す。

9