よむ、つかう、まなぶ。

令和4年度費用対効果評価制度の見直しについて-5-2 (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00134.html |

| 出典情報 | 中央社会保険医療協議会 総会(第511回 1/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

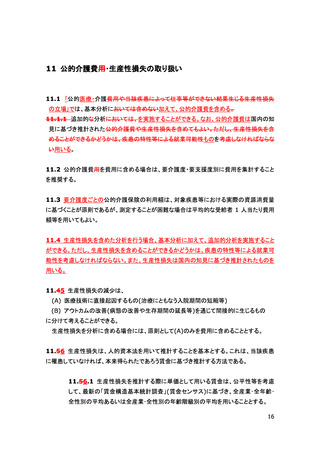

11 公的介護費用・生産性損失の取り扱い

11.1 「公的医療・介護費用や当該疾患によって仕事等ができない結果生じる生産性損失

の立場」では、基本分析においては含めない加えて、公的介護費を含める。

11.1.1 追加的な分析においては、を実施することができる。なお、公的介護費は国内の知

見に基づき推計された公的介護費や生産性損失を含めてもよい。ただし、生産性損失を含

めることができるかどうかは、疾患の特性等による就業可能性ものを考慮しなければならな

い用いる。

11.2 公的介護費用を費用に含める場合は、要介護度・要支援度別に費用を集計すること

を推奨する。

11.3 要介護度ごとの公的介護保険の利用額は、対象疾患等における実際の資源消費量

に基づくことが原則であるが、測定することが困難な場合は平均的な受給者 1 人当たり費用

額等を用いてもよい。

11.4 生産性損失を含めた分析を行う場合、基本分析に加えて、追加的分析を実施すること

ができる。ただし、生産性損失を含めることができるかどうかは、疾患の特性等による就業可

能性を考慮しなければならない。また、生産性損失は国内の知見に基づき推計されたものを

用いる。

11.45 生産性損失の減少は、

(A) 医療技術に直接起因するもの(治療にともなう入院期間の短縮等)

(B) アウトカムの改善(病態の改善や生存期間の延長等)を通じて間接的に生じるもの

に分けて考えることができる。

生産性損失を分析に含める場合には、原則として(A)のみを費用に含めることとする。

11.56 生産性損失は、人的資本法を用いて推計することを基本とする。これは、当該疾患

に罹患していなければ、本来得られたであろう賃金に基づき推計する方法である。

11.56.1 生産性損失を推計する際に単価として用いる賃金は、公平性等を考慮

して、最新の「賃金構造基本統計調査」(賃金センサス)に基づき、全産業・全年齢・

全性別の平均あるいは全産業・全性別の年齢階級別の平均を用いることとする。

16

11.1 「公的医療・介護費用や当該疾患によって仕事等ができない結果生じる生産性損失

の立場」では、基本分析においては含めない加えて、公的介護費を含める。

11.1.1 追加的な分析においては、を実施することができる。なお、公的介護費は国内の知

見に基づき推計された公的介護費や生産性損失を含めてもよい。ただし、生産性損失を含

めることができるかどうかは、疾患の特性等による就業可能性ものを考慮しなければならな

い用いる。

11.2 公的介護費用を費用に含める場合は、要介護度・要支援度別に費用を集計すること

を推奨する。

11.3 要介護度ごとの公的介護保険の利用額は、対象疾患等における実際の資源消費量

に基づくことが原則であるが、測定することが困難な場合は平均的な受給者 1 人当たり費用

額等を用いてもよい。

11.4 生産性損失を含めた分析を行う場合、基本分析に加えて、追加的分析を実施すること

ができる。ただし、生産性損失を含めることができるかどうかは、疾患の特性等による就業可

能性を考慮しなければならない。また、生産性損失は国内の知見に基づき推計されたものを

用いる。

11.45 生産性損失の減少は、

(A) 医療技術に直接起因するもの(治療にともなう入院期間の短縮等)

(B) アウトカムの改善(病態の改善や生存期間の延長等)を通じて間接的に生じるもの

に分けて考えることができる。

生産性損失を分析に含める場合には、原則として(A)のみを費用に含めることとする。

11.56 生産性損失は、人的資本法を用いて推計することを基本とする。これは、当該疾患

に罹患していなければ、本来得られたであろう賃金に基づき推計する方法である。

11.56.1 生産性損失を推計する際に単価として用いる賃金は、公平性等を考慮

して、最新の「賃金構造基本統計調査」(賃金センサス)に基づき、全産業・全年齢・

全性別の平均あるいは全産業・全性別の年齢階級別の平均を用いることとする。

16