よむ、つかう、まなぶ。

医療法人に関する情報の調査及び分析等について(令和5年7月31日 医政発0731第2号) (8 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000177753_00005.html |

| 出典情報 | 医療法人に関する情報の調査及び分析等について(7/31付 通知)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

経営状況に関する情報(病

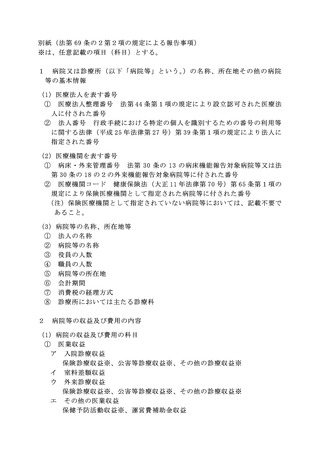

院)

様式1

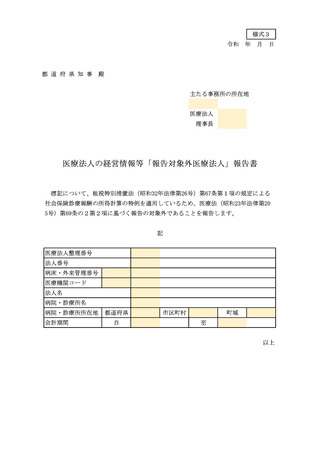

医療法人整理番号

法人番号

病床・外来管理番号

医療機関コード

法人名

病院名

病院所在地 都道府県

市区町村

期間

(自

役員数(人)

町域

職員数(人)

二次医療圏

至

)

単位:円

消費税の経理方式

01

01-01

01-01-1

01-01-2

01-01-3

01-02

01-03

01-03-1

01-03-2

01-03-3

01-04

01-04-1

01-04-2

02

02-01

02-01-1

02-01-2

02-01-3

02-02

02-(02)

02-02-1

02-02-2

02-02-3

02-02-4

02-02-5

02-02-6

02-03

02-03-1

02-04

02-(04)

02-04-1

02-04-2

02-05

02-(05)

02-06

02-(06)

02-06-1

02-07

02-08

03

科

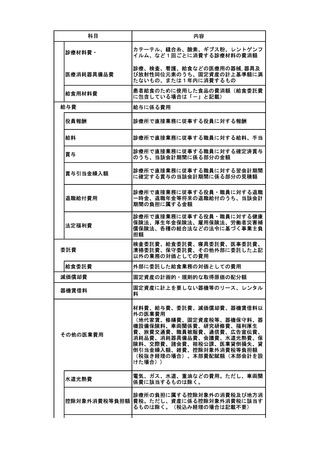

目

医業収益

入院診療収益

保険診療収益(患者負担含む)

公害等診療収益

その他の診療収益

室料差額収益

外来診療収益

保険診療収益(患者負担含む)

公害等診療収益

その他の診療収益

その他の医業収益

うち保健予防活動収益

うち運営費補助金収益

医業費用

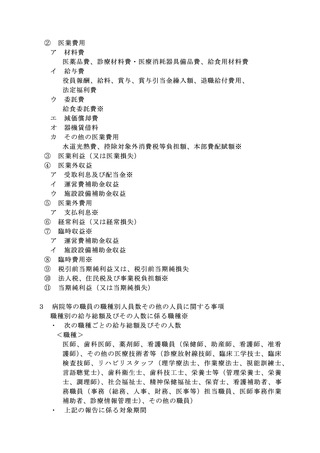

材料費

医薬品費

診療材料費、医療消耗器具備品費

給食用材料費

給与費

(うち消費税課税対象費用)

役員報酬

給料

賞与

賞与引当金繰入額

退職給付費用

法定福利費

委託費

うち給食委託費

設備関係費

(うち消費税課税対象費用)

うち減価償却費

うち器機賃借料

研究研修費

(うち消費税課税対象費用)

経費

(うち消費税課税対象費用)

うち水道光熱費

控除対象外消費税等負担額

本部費配賦額

医業利益(又は医業損失)

05-01

医業外収益

うち受取利息及び配当金

うち運営費補助金収益

うち施設設備補助金収益

医業外費用

うち支払利息

06

経常利益(又は経常損失)

07

臨時収益

うち運営費補助金収益

うち施設設備補助金収益

臨時費用

04

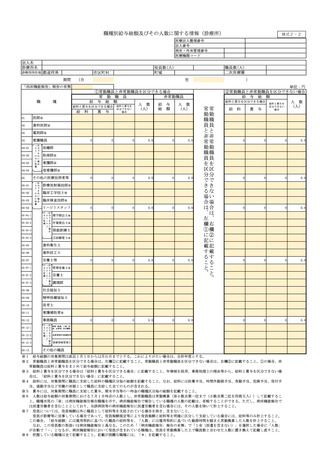

04-01

04-02

04-03

05

07-01

07-02

08

09

10

11

※1

※2

税引前当期純利益(又は税引前当期純損失)

法人税、住民税及び事業税負担額

当期純利益(又は当期純損失)

金

備

額

0

0

0

考

任意記載

任意記載

計算式あり

任意記載

任意記載

計算式あり

計算式あり

任意記載

0

計算式あり

0

計算式あり

0

計算式あり

任意記載

任意記載

0

計算式あり

0

計算式あり

任意記載

計算式あり

-

医療法人整理番号は、医療法人ごとに付された番号を記載すること。法人番号は、国税庁により法人ごとに指定された13桁の番号を記載すること。病床・

外来管理番号は、病床・外来管理番号付与の有無を選択し、有の場合は病床機能報告又は外来機能報告で付された8桁の番号を記載すること。医療機関コ

ードは、保険医療機関の指定の有無を選択し、有の場合は保険医療機関ごとに付された都道府県番号+点数表番号+医療機関コードの10桁の番号を記載する

こと。

任意記載科目について記載が困難な場合は、「*」を記載すること。

院)

様式1

医療法人整理番号

法人番号

病床・外来管理番号

医療機関コード

法人名

病院名

病院所在地 都道府県

市区町村

期間

(自

役員数(人)

町域

職員数(人)

二次医療圏

至

)

単位:円

消費税の経理方式

01

01-01

01-01-1

01-01-2

01-01-3

01-02

01-03

01-03-1

01-03-2

01-03-3

01-04

01-04-1

01-04-2

02

02-01

02-01-1

02-01-2

02-01-3

02-02

02-(02)

02-02-1

02-02-2

02-02-3

02-02-4

02-02-5

02-02-6

02-03

02-03-1

02-04

02-(04)

02-04-1

02-04-2

02-05

02-(05)

02-06

02-(06)

02-06-1

02-07

02-08

03

科

目

医業収益

入院診療収益

保険診療収益(患者負担含む)

公害等診療収益

その他の診療収益

室料差額収益

外来診療収益

保険診療収益(患者負担含む)

公害等診療収益

その他の診療収益

その他の医業収益

うち保健予防活動収益

うち運営費補助金収益

医業費用

材料費

医薬品費

診療材料費、医療消耗器具備品費

給食用材料費

給与費

(うち消費税課税対象費用)

役員報酬

給料

賞与

賞与引当金繰入額

退職給付費用

法定福利費

委託費

うち給食委託費

設備関係費

(うち消費税課税対象費用)

うち減価償却費

うち器機賃借料

研究研修費

(うち消費税課税対象費用)

経費

(うち消費税課税対象費用)

うち水道光熱費

控除対象外消費税等負担額

本部費配賦額

医業利益(又は医業損失)

05-01

医業外収益

うち受取利息及び配当金

うち運営費補助金収益

うち施設設備補助金収益

医業外費用

うち支払利息

06

経常利益(又は経常損失)

07

臨時収益

うち運営費補助金収益

うち施設設備補助金収益

臨時費用

04

04-01

04-02

04-03

05

07-01

07-02

08

09

10

11

※1

※2

税引前当期純利益(又は税引前当期純損失)

法人税、住民税及び事業税負担額

当期純利益(又は当期純損失)

金

備

額

0

0

0

考

任意記載

任意記載

計算式あり

任意記載

任意記載

計算式あり

計算式あり

任意記載

0

計算式あり

0

計算式あり

0

計算式あり

任意記載

任意記載

0

計算式あり

0

計算式あり

任意記載

計算式あり

-

医療法人整理番号は、医療法人ごとに付された番号を記載すること。法人番号は、国税庁により法人ごとに指定された13桁の番号を記載すること。病床・

外来管理番号は、病床・外来管理番号付与の有無を選択し、有の場合は病床機能報告又は外来機能報告で付された8桁の番号を記載すること。医療機関コ

ードは、保険医療機関の指定の有無を選択し、有の場合は保険医療機関ごとに付された都道府県番号+点数表番号+医療機関コードの10桁の番号を記載する

こと。

任意記載科目について記載が困難な場合は、「*」を記載すること。