よむ、つかう、まなぶ。

参考資料3 独立行政法人の目標の策定に関する指針 (42 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

しないこと。

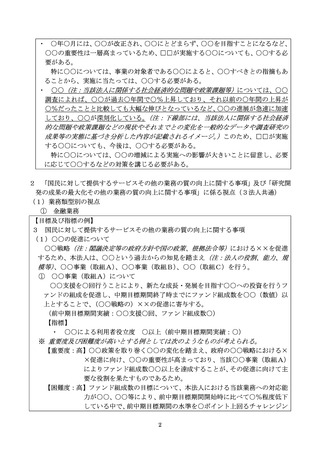

ⅱ 関係機関・団体との分担・協働(※)の方向性を示す際には、課題の解決に

必要と考えられるものを多角的に検討すること。その際、分担・連携の対象

についても、主務省が所管する法人に限らず、課題の解決に必要と考えられ

るものを多角的に検討すること。

ⅲ 関係機関・団体との連携の一つとして例示されている「専門人材の交流」

については、下記3(3)②の「人材確保・育成方針」と密接不可分な関係と

なることが想定されるため、連携の方向性として「専門人材の交流」に関す

ることを示すとともに、

「人材確保・育成方針」についても、必要な人材を確

保・育成する上での留意事項を示す場合には、それらの内容が相互に整合し

たものとなるようにする。

※

具体的な取組としては、例えば、地域における地方公共団体、非営利法人、民間企業

等に対する支援、府省を越えた取組やベンチャー企業等を含む外部活力の活用等による

個別の法人の発意のみでは推進が難しい取組の推進といったものが考えられる。

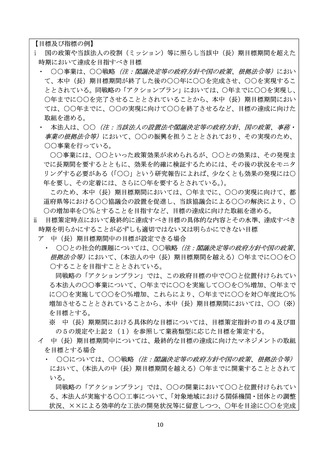

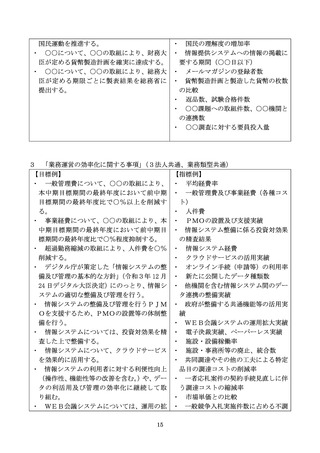

3 「業務運営の効率化に関する事項」、

「財務内容の改善に関する事項」及び「その

他業務運営に関する重要事項」に係る各法人共通の視点

(1)

「業務運営の効率化に関する事項」について(目標及び指標の記載例は、別紙2の3

参照)

①

目標及び計画に定めた業務運営の効率化の取組については、法人が求められ

ているサービスの質を維持した上で効率化が図られているか、あるいは、効果

的・効率的な業務運営と研究開発成果の最大化の両立の実現に資するかという

観点から目標を策定する。

② 業務の電子化については、電子化による業務の効率化の効果も踏まえて目標

を策定する。

(2)

「財務内容の改善に関する事項」について(目標及び指標の記載例は、別紙2の4参

照)

① 運営費交付金債務残高の解消については、

ⅰ 運営費交付金が未執行となった理由を明らかにした上で目標を策定する。

ⅱ 運営費交付金債務(運営費交付金の未執行)と業務運営との関係について

分析を行った上で目標を策定する。

② 保有資産(実物資産、金融資産、知的財産等)については、保有の必要性、

事務・事業の目的及び内容に照らした資産規模の適切性、有効活用の可能性等

の観点から十分に検討した上で目標を策定する。

③ 繰越欠損金については、繰越欠損金解消計画が適切に設定され、又は当該計

画が適切に見直され、実行されるような目標を策定する。

(3)「その他業務運営に関する重要事項」について(目標及び指標の記載例は、別紙2

の5参照)

7

ⅱ 関係機関・団体との分担・協働(※)の方向性を示す際には、課題の解決に

必要と考えられるものを多角的に検討すること。その際、分担・連携の対象

についても、主務省が所管する法人に限らず、課題の解決に必要と考えられ

るものを多角的に検討すること。

ⅲ 関係機関・団体との連携の一つとして例示されている「専門人材の交流」

については、下記3(3)②の「人材確保・育成方針」と密接不可分な関係と

なることが想定されるため、連携の方向性として「専門人材の交流」に関す

ることを示すとともに、

「人材確保・育成方針」についても、必要な人材を確

保・育成する上での留意事項を示す場合には、それらの内容が相互に整合し

たものとなるようにする。

※

具体的な取組としては、例えば、地域における地方公共団体、非営利法人、民間企業

等に対する支援、府省を越えた取組やベンチャー企業等を含む外部活力の活用等による

個別の法人の発意のみでは推進が難しい取組の推進といったものが考えられる。

3 「業務運営の効率化に関する事項」、

「財務内容の改善に関する事項」及び「その

他業務運営に関する重要事項」に係る各法人共通の視点

(1)

「業務運営の効率化に関する事項」について(目標及び指標の記載例は、別紙2の3

参照)

①

目標及び計画に定めた業務運営の効率化の取組については、法人が求められ

ているサービスの質を維持した上で効率化が図られているか、あるいは、効果

的・効率的な業務運営と研究開発成果の最大化の両立の実現に資するかという

観点から目標を策定する。

② 業務の電子化については、電子化による業務の効率化の効果も踏まえて目標

を策定する。

(2)

「財務内容の改善に関する事項」について(目標及び指標の記載例は、別紙2の4参

照)

① 運営費交付金債務残高の解消については、

ⅰ 運営費交付金が未執行となった理由を明らかにした上で目標を策定する。

ⅱ 運営費交付金債務(運営費交付金の未執行)と業務運営との関係について

分析を行った上で目標を策定する。

② 保有資産(実物資産、金融資産、知的財産等)については、保有の必要性、

事務・事業の目的及び内容に照らした資産規模の適切性、有効活用の可能性等

の観点から十分に検討した上で目標を策定する。

③ 繰越欠損金については、繰越欠損金解消計画が適切に設定され、又は当該計

画が適切に見直され、実行されるような目標を策定する。

(3)「その他業務運営に関する重要事項」について(目標及び指標の記載例は、別紙2

の5参照)

7