よむ、つかう、まなぶ。

ヒアリング資料3 きょうされん (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34626.html |

| 出典情報 | 障害福祉サービス等報酬改定検討チーム(第34回 8/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

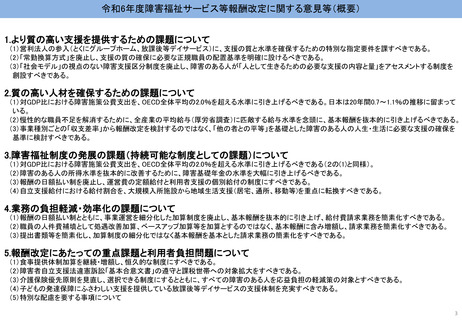

4.業務の負担軽減・効率化の課題について

(1)報酬の日額払い制とともに、事業運営を細分化した加算制度を廃止し、基本報酬を抜本的に引き上げ、給付費請求業務を簡素化すべき

新型コロナ危機のもとで問題が顕在化した「日額払い制」については、利用者本位のl支援の利用や安定した事業所運営と支援体制の確保を困難にし

ている。利用者への個別支援への日額給付とともに、事業所運営に対する定額給付の2本立て給付に改めるべきである。

(2)職員の人件費補填として処遇改善加算、ベースアップ加算等を加算とするのではなく、基本報酬に含み増額し、請求業務を簡素化すべき

職員の人件費補填としての3つの処遇改善加算とともに、さまざまな成果主義や実績主義にもとづく加算制度を見直し、基本報酬の給付水準を引き上

げ、請求業務を簡素化すべきである。

(3)提出書類等を簡素化し、加算制度の細分化ではなく基本報酬を基本とした請求業務の簡素化をすべき

さまざまな提出書類、申請書類等を簡素化するとともに、細分化された加算制度を見直し、基本報酬を大幅に引き上げることで、請求業務を簡素化すべ

きである。

5.報酬改定にあたっての重点課題と利用者負担問題について

(1)食事提供体制加算を継続・増額し、恒久的な制度化をすべき

食事提供体制加算は、障害者自立支援法施行時に調理員等の人件費を含む「給食制度の廃止」に伴う人件費補填制度として策定された。しかし厚生

労働省は、この制度の果たしている意義や役割を評価せずに、「経過措置」であるとの理由だけで、幾度となく廃止を提案してきた。引き続き食事提供体

制加算の意義と役割を尊重し、継続・増額するとともに、基本の制度として恒久的化すべきである。

(2)障害者自立支援法違憲訴訟「基本合意文書」の遵守と課税世帯への対象拡大をすべき

2010年1月に、障害者自立支援法違憲訴訟の和解のために国(厚生労働省)と訴訟団の交わした「基本合意文書」にもとづいて、同年4月より、家族同居

の障害のある人も本人収入を認定し非課税世帯として「負担上限0円」が実現した。しかし未だに、給付費請求においては「1割相当額」の算定は行なわれ、

配偶者の収入を有する障害のある人は、課税世帯として「上限0円」の対象になっていない。引き続き、「基本合意文書」の「応益負担の廃止」を遵守する

とともに、配偶者収入の認定を廃止すべきである。また障害のある子どもの家族の収入についても軽減対象とすべきである。

10

(1)報酬の日額払い制とともに、事業運営を細分化した加算制度を廃止し、基本報酬を抜本的に引き上げ、給付費請求業務を簡素化すべき

新型コロナ危機のもとで問題が顕在化した「日額払い制」については、利用者本位のl支援の利用や安定した事業所運営と支援体制の確保を困難にし

ている。利用者への個別支援への日額給付とともに、事業所運営に対する定額給付の2本立て給付に改めるべきである。

(2)職員の人件費補填として処遇改善加算、ベースアップ加算等を加算とするのではなく、基本報酬に含み増額し、請求業務を簡素化すべき

職員の人件費補填としての3つの処遇改善加算とともに、さまざまな成果主義や実績主義にもとづく加算制度を見直し、基本報酬の給付水準を引き上

げ、請求業務を簡素化すべきである。

(3)提出書類等を簡素化し、加算制度の細分化ではなく基本報酬を基本とした請求業務の簡素化をすべき

さまざまな提出書類、申請書類等を簡素化するとともに、細分化された加算制度を見直し、基本報酬を大幅に引き上げることで、請求業務を簡素化すべ

きである。

5.報酬改定にあたっての重点課題と利用者負担問題について

(1)食事提供体制加算を継続・増額し、恒久的な制度化をすべき

食事提供体制加算は、障害者自立支援法施行時に調理員等の人件費を含む「給食制度の廃止」に伴う人件費補填制度として策定された。しかし厚生

労働省は、この制度の果たしている意義や役割を評価せずに、「経過措置」であるとの理由だけで、幾度となく廃止を提案してきた。引き続き食事提供体

制加算の意義と役割を尊重し、継続・増額するとともに、基本の制度として恒久的化すべきである。

(2)障害者自立支援法違憲訴訟「基本合意文書」の遵守と課税世帯への対象拡大をすべき

2010年1月に、障害者自立支援法違憲訴訟の和解のために国(厚生労働省)と訴訟団の交わした「基本合意文書」にもとづいて、同年4月より、家族同居

の障害のある人も本人収入を認定し非課税世帯として「負担上限0円」が実現した。しかし未だに、給付費請求においては「1割相当額」の算定は行なわれ、

配偶者の収入を有する障害のある人は、課税世帯として「上限0円」の対象になっていない。引き続き、「基本合意文書」の「応益負担の廃止」を遵守する

とともに、配偶者収入の認定を廃止すべきである。また障害のある子どもの家族の収入についても軽減対象とすべきである。

10