よむ、つかう、まなぶ。

資料4_広島大学の取組 (13 ページ)

出典

| 公開元URL | https://www.mext.go.jp/b_menu/shingi/chousa/koutou/124/mext_00015.html |

| 出典情報 | 今後の医学教育の在り方に関する検討会(第12回 3/21)《文部科学省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

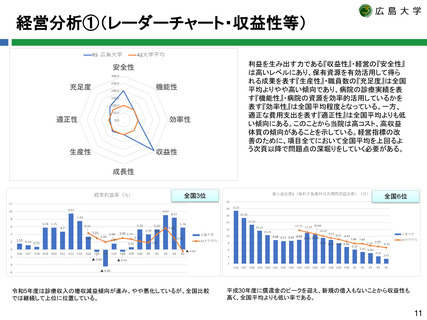

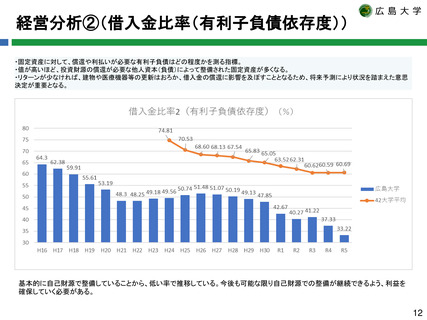

経営分析②(借入金比率(有利子負債依存度))

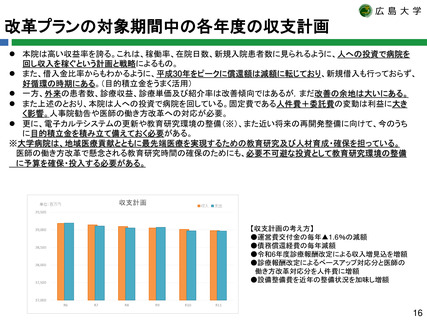

・固定資産に対して、償還や利払いが必要な有利子負債はどの程度かを測る指標。

・値が高いほど、投資財源の償還が必要な他人資本(負債)によって整備された固定資産が多くなる。

・リターンが少なければ、建物や医療機器等の更新はおろか、借入金の償還に影響を及ぼすこととなるため、将来予測により状況を踏まえた意思

決定が重要となる。

基本的に自己財源で整備していることから、低い率で推移している。今後も可能な限り自己財源での整備が継続できるよう、利益を

確保していく必要がある。

12

・固定資産に対して、償還や利払いが必要な有利子負債はどの程度かを測る指標。

・値が高いほど、投資財源の償還が必要な他人資本(負債)によって整備された固定資産が多くなる。

・リターンが少なければ、建物や医療機器等の更新はおろか、借入金の償還に影響を及ぼすこととなるため、将来予測により状況を踏まえた意思

決定が重要となる。

基本的に自己財源で整備していることから、低い率で推移している。今後も可能な限り自己財源での整備が継続できるよう、利益を

確保していく必要がある。

12