よむ、つかう、まなぶ。

費-2○費用対効果評価制度の見直しに向けた今後の議論の進め方について (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00012.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第61回 4/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和4年度費用対効果評価制度の主な見直しの概要

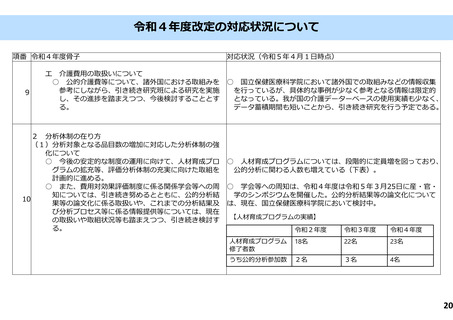

分析プロセス及び価格調整方法の在り方について

○

企業分析終了後、速やかに公的分析(企業分析の検証)を開始し、その結果が出た段階で 、専門組織

(ⅱ)を開催し、専門組織(ⅱ)を開催した時点で総合的評価が可能となる場合には、その時点で総合的評

価を実施し、専門組織(ⅲ)を開催しないこととすることができるものとする。

○

分析枠組みに係る協議を迅速かつ適切に実施する観点から、1回目の分析前協議から、企業及び国立保健

医療科学院並びに当該品目を担当する公的分析班の合意が得られた場合には、臨床の専門家等の参加を可能

とすることとする。

○

費用対効果評価の対象となった品目について効能追加がなされた場合には、分析枠組みの決定前であれば

追加された効能を含めて分析枠組みを決定する。また、分析全体が大幅に遅延することが想定される場合に

は、当該効能を含めずに分析を進め、費用対効果評価案の決定後に、改めて、H3区分への該当性について、

検証することとする。

分析体制の在り方について

○

今後の安定的な制度の運用に向けて、人材育成プログラムの拡充等、評価分析体制の充実に向けた取組を

計画的に進める。

○

また、費用対効果評価制度に係る関係学会等への周知については、引き続き努めるとともに、公的分析結

果等の論文化に係る取扱いや、これまでの分析結果及び分析プロセス等に係る情報提供等については、現在

の取扱いや取組状況等も踏まえつつ、引き続き検討する。

※

令和4年度費用対効果評価制度改革の骨子より引用

5

分析プロセス及び価格調整方法の在り方について

○

企業分析終了後、速やかに公的分析(企業分析の検証)を開始し、その結果が出た段階で 、専門組織

(ⅱ)を開催し、専門組織(ⅱ)を開催した時点で総合的評価が可能となる場合には、その時点で総合的評

価を実施し、専門組織(ⅲ)を開催しないこととすることができるものとする。

○

分析枠組みに係る協議を迅速かつ適切に実施する観点から、1回目の分析前協議から、企業及び国立保健

医療科学院並びに当該品目を担当する公的分析班の合意が得られた場合には、臨床の専門家等の参加を可能

とすることとする。

○

費用対効果評価の対象となった品目について効能追加がなされた場合には、分析枠組みの決定前であれば

追加された効能を含めて分析枠組みを決定する。また、分析全体が大幅に遅延することが想定される場合に

は、当該効能を含めずに分析を進め、費用対効果評価案の決定後に、改めて、H3区分への該当性について、

検証することとする。

分析体制の在り方について

○

今後の安定的な制度の運用に向けて、人材育成プログラムの拡充等、評価分析体制の充実に向けた取組を

計画的に進める。

○

また、費用対効果評価制度に係る関係学会等への周知については、引き続き努めるとともに、公的分析結

果等の論文化に係る取扱いや、これまでの分析結果及び分析プロセス等に係る情報提供等については、現在

の取扱いや取組状況等も踏まえつつ、引き続き検討する。

※

令和4年度費用対効果評価制度改革の骨子より引用

5