よむ、つかう、まなぶ。

費ー1参考1○制度見直しに関する検討(その2)について (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

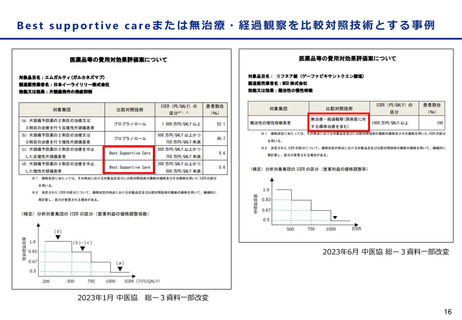

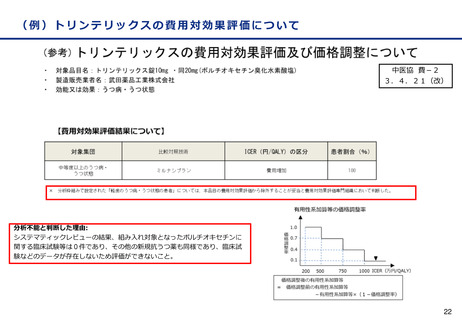

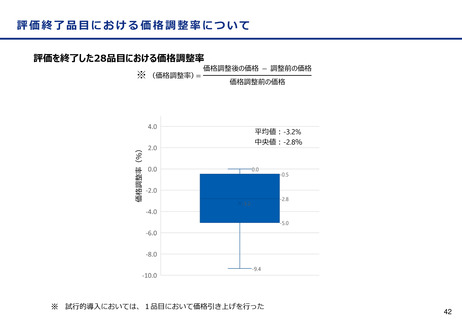

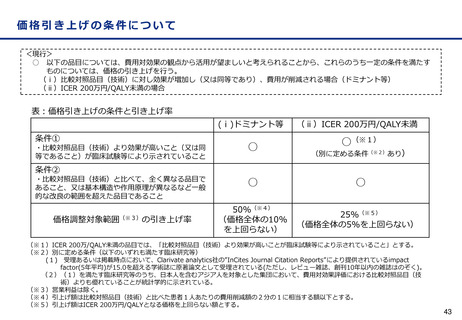

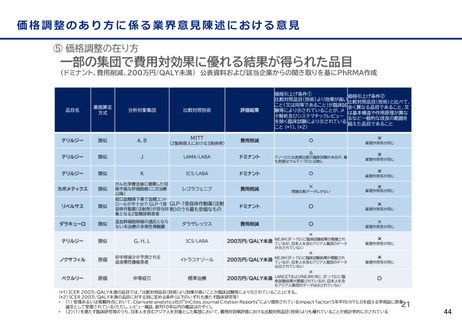

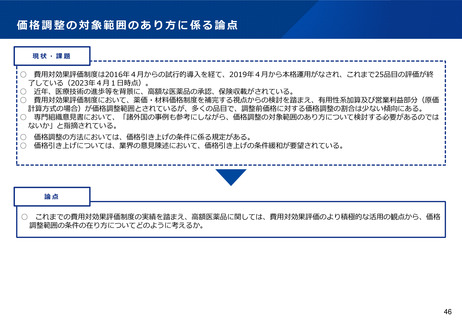

費用対効果の良くない比較対照技術が設定されたが、BSCを比較対照技術と

する分析が感度分析として実施された事例(ユルトリミス)

〇

ラブリズマブ(ユルトミリス)の評価事例では、比較対照技術としてエクリズマブ(ソリリス)が設定されていたが、海外先行

研究よりエクリズマブ(ソリリス)の費用対効果に課題があることが枠組み設定の段階から懸念されており、BSCを比較対照技術

とする分析がは感度分析として行われた。

〇

企業が提出した費用効果分析に基づくと、ソリリスに対するユルトミリスのICERは約711万円/QALY(下図の②)であったが、

BSCに対するソリリスのICERは1億円/QALY (下図の①)を超過しており、比較対照技術であるソリリスの費用対効果に課題が

あることが明らかとなった。

QALY

増分QALY

費用

-

増分費用

ICER

-

-

BSC

11.81

36,539,554

ソリリス

18.61

6.8

846,651,981

810,112,427

①119,134,180

ユルトミリス

19.86

1.25

855,544,150

8,892,169

②7,109,296

1,000,000,000

ソリリス

費用(円)

800,000,000

600,000,000

②

ユルトミリス

①

400,000,000

200,000,000

BSC

0

10

12

14

16

18

20

22

QALY

https://c2h.niph.go.jp/results/C2H1903/C2H1903_Report.pdf

2023年3月24日 費用対効果評価専門組織資料一部改変

15

する分析が感度分析として実施された事例(ユルトリミス)

〇

ラブリズマブ(ユルトミリス)の評価事例では、比較対照技術としてエクリズマブ(ソリリス)が設定されていたが、海外先行

研究よりエクリズマブ(ソリリス)の費用対効果に課題があることが枠組み設定の段階から懸念されており、BSCを比較対照技術

とする分析がは感度分析として行われた。

〇

企業が提出した費用効果分析に基づくと、ソリリスに対するユルトミリスのICERは約711万円/QALY(下図の②)であったが、

BSCに対するソリリスのICERは1億円/QALY (下図の①)を超過しており、比較対照技術であるソリリスの費用対効果に課題が

あることが明らかとなった。

QALY

増分QALY

費用

-

増分費用

ICER

-

-

BSC

11.81

36,539,554

ソリリス

18.61

6.8

846,651,981

810,112,427

①119,134,180

ユルトミリス

19.86

1.25

855,544,150

8,892,169

②7,109,296

1,000,000,000

ソリリス

費用(円)

800,000,000

600,000,000

②

ユルトミリス

①

400,000,000

200,000,000

BSC

0

10

12

14

16

18

20

22

QALY

https://c2h.niph.go.jp/results/C2H1903/C2H1903_Report.pdf

2023年3月24日 費用対効果評価専門組織資料一部改変

15