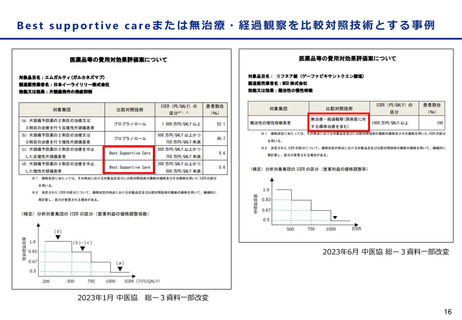

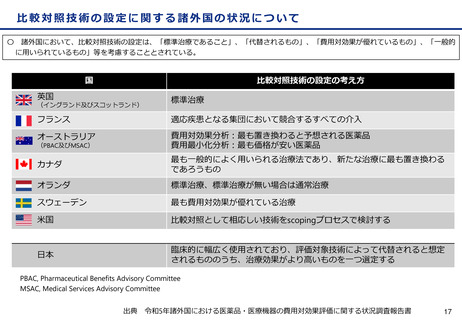

よむ、つかう、まなぶ。

費ー1参考1○制度見直しに関する検討(その2)について (52 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

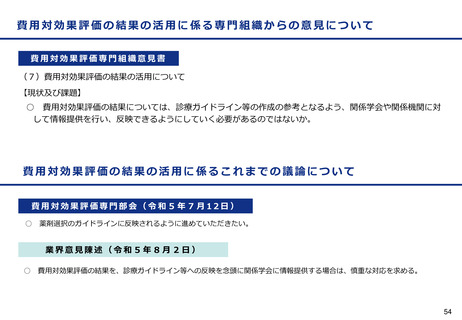

介護費用の取り扱いに係る論点

現状・課題

○

現行のガイドラインでも「公的介護費へ与える影響が評価対象技術にとって重要である場合には、公的介護の費用を含めた

分析を行うことができる」とされているが、これまで介護費用を含めた分析は行われていない。

○ 諸外国において、公的介護の制度が異なるため一概に比較は困難であるが、公的介護の費用分析に組み込むこととしている

国が多い。

○

○

業界より介護負担の軽減等を評価する仕組みを検討することについて要望されている。

一方で、介護費用を分析に含めた評価をすることについては、具体的な導入事例がないことから導入は時期尚早ではないか

との意見がある。

論点

○

介護費用の分析の取り扱いに関してどのように考えるか。

52

現状・課題

○

現行のガイドラインでも「公的介護費へ与える影響が評価対象技術にとって重要である場合には、公的介護の費用を含めた

分析を行うことができる」とされているが、これまで介護費用を含めた分析は行われていない。

○ 諸外国において、公的介護の制度が異なるため一概に比較は困難であるが、公的介護の費用分析に組み込むこととしている

国が多い。

○

○

業界より介護負担の軽減等を評価する仕組みを検討することについて要望されている。

一方で、介護費用を分析に含めた評価をすることについては、具体的な導入事例がないことから導入は時期尚早ではないか

との意見がある。

論点

○

介護費用の分析の取り扱いに関してどのように考えるか。

52