よむ、つかう、まなぶ。

費ー1参考1○制度見直しに関する検討(その2)について (40 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

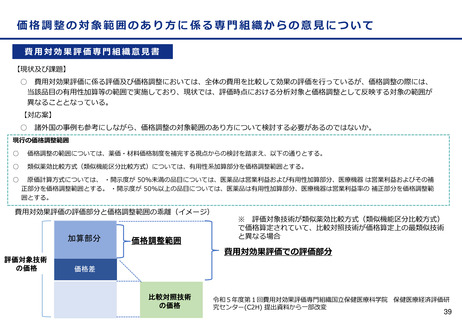

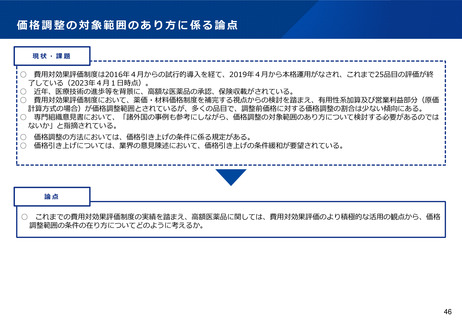

価格調整の対象範囲のあり方に係るこれまでの議論について

費用対効果評価専門部会(令和5年7月12日)

○

価格調整の対象範囲は、加算部分に限らずより広い費用対効果が同等になるように調整すべきではないか。

○

開示度が高い品目に関しても営業利益も価格調整の範囲とするとなるとますます開示度が低くなるのではないか。

○

将来的には保険償還の可否に用いることも含め、検討が必要ではないか。

業界意見陳述(令和5年8月2日)

○ 費用対効果評価制度は薬価制度を補完する位置付けであるため、追加的有用性やICERを検証し、加算部分について調整を行うこと

が基本的な制度の仕組みである。よって、価格調整の対象範囲は拡大させるべきではない。

○ 前提や推計を多く伴って算出されるICERの値は不確実性が高いこと、及び薬価算定ルールとの整合性や薬価制度を補完するという

観点を踏まえれば、価格調整範囲は限定的であるべきと考える。

○

現行の価格引き上げに必要な条件の撤廃・緩和を検討すべきである。

40

費用対効果評価専門部会(令和5年7月12日)

○

価格調整の対象範囲は、加算部分に限らずより広い費用対効果が同等になるように調整すべきではないか。

○

開示度が高い品目に関しても営業利益も価格調整の範囲とするとなるとますます開示度が低くなるのではないか。

○

将来的には保険償還の可否に用いることも含め、検討が必要ではないか。

業界意見陳述(令和5年8月2日)

○ 費用対効果評価制度は薬価制度を補完する位置付けであるため、追加的有用性やICERを検証し、加算部分について調整を行うこと

が基本的な制度の仕組みである。よって、価格調整の対象範囲は拡大させるべきではない。

○ 前提や推計を多く伴って算出されるICERの値は不確実性が高いこと、及び薬価算定ルールとの整合性や薬価制度を補完するという

観点を踏まえれば、価格調整範囲は限定的であるべきと考える。

○

現行の価格引き上げに必要な条件の撤廃・緩和を検討すべきである。

40