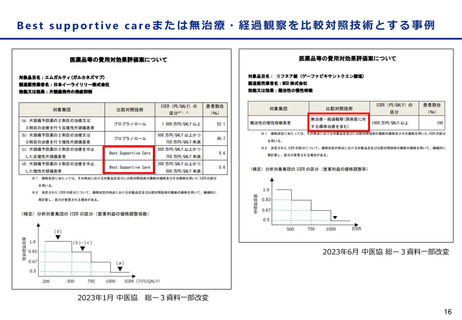

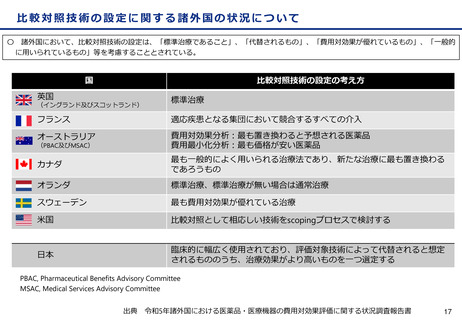

よむ、つかう、まなぶ。

費ー1参考1○制度見直しに関する検討(その2)について (37 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

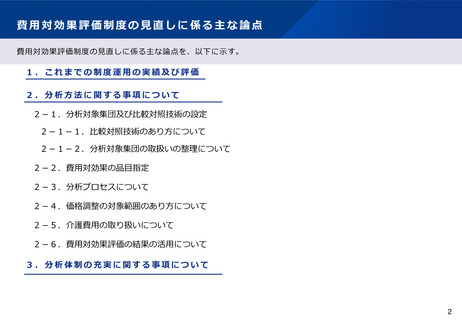

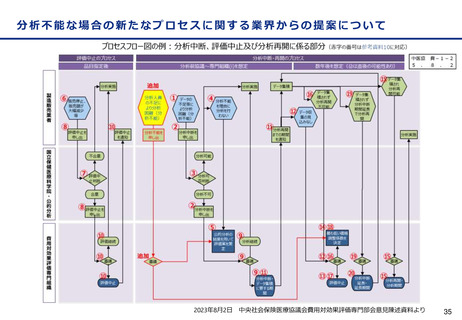

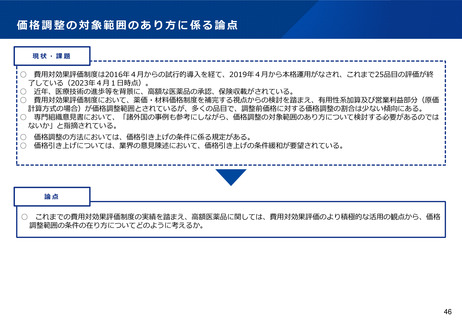

分析プロセスの見直しに係る論点

現状・課題

〇

令和4年度と改定における見直し後のプロセスで評価を終了した品目は1例のみであるが、現状見直しに基づいた運用がされて

いる。

〇 人員不足等の理由で分析が難しい場合に、企業から企業分析ができないことを申し出る新たなプロセスについて要望がされてい

る。

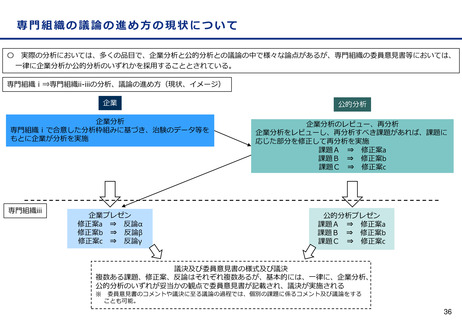

〇

専門組織意見書において、「専門組織において充実した審議に資するよう、専門組織に提出される分析結果を踏まえた意見を分

かりやすく示すことができるよう、様式などの見直しについて検討する必要があるのではないか」との意見が示されている。

論点

〇

費用対効果評価の分析・評価の流れについては、引き続き、令和4年度改定における見直しを踏まえた運用を継続し、課題が

ある場合には見直すこととしてはどうか。

〇

人員不足等の理由で分析が難しい場合に、企業から企業分析ができないことを申し出る新たなプロセスを検討してはどうか。

〇

専門組織の意見様式等を見直し、分析の論点にそった議論を促す仕組みを検討してはどうか。

37

現状・課題

〇

令和4年度と改定における見直し後のプロセスで評価を終了した品目は1例のみであるが、現状見直しに基づいた運用がされて

いる。

〇 人員不足等の理由で分析が難しい場合に、企業から企業分析ができないことを申し出る新たなプロセスについて要望がされてい

る。

〇

専門組織意見書において、「専門組織において充実した審議に資するよう、専門組織に提出される分析結果を踏まえた意見を分

かりやすく示すことができるよう、様式などの見直しについて検討する必要があるのではないか」との意見が示されている。

論点

〇

費用対効果評価の分析・評価の流れについては、引き続き、令和4年度改定における見直しを踏まえた運用を継続し、課題が

ある場合には見直すこととしてはどうか。

〇

人員不足等の理由で分析が難しい場合に、企業から企業分析ができないことを申し出る新たなプロセスを検討してはどうか。

〇

専門組織の意見様式等を見直し、分析の論点にそった議論を促す仕組みを検討してはどうか。

37