よむ、つかう、まなぶ。

費ー1参考3-2○制度見直しに関する検討(その2)について (27 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

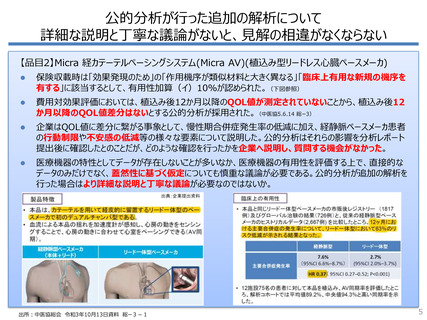

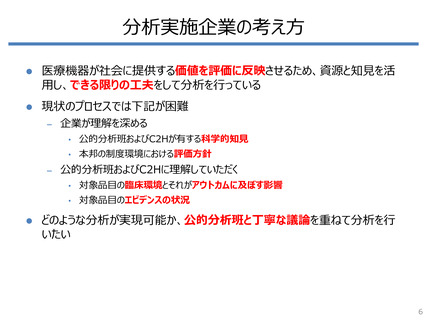

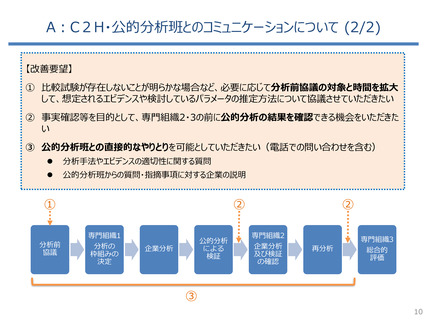

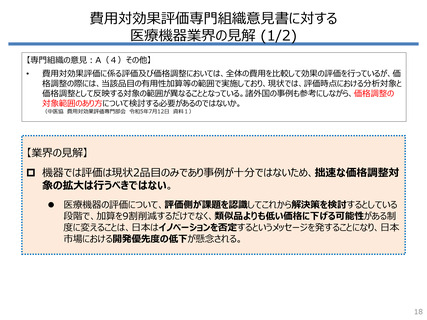

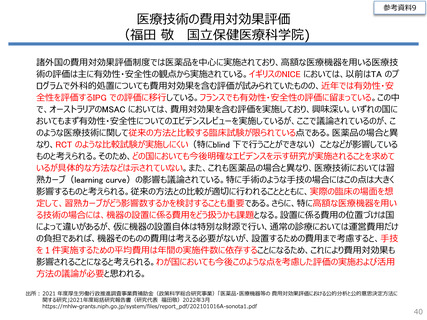

費用対効果評価専門組織意見書に対する医療機器業界の見解

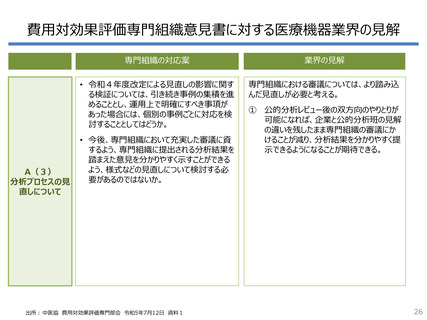

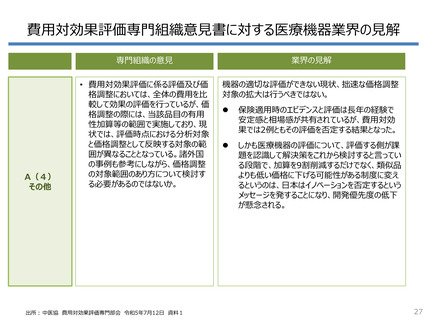

A(4)

その他

専門組織の意見

業界の見解

• 費用対効果評価に係る評価及び価

格調整においては、全体の費用を比

較して効果の評価を行っているが、価

格調整の際には、当該品目の有用

性加算等の範囲で実施しており、現

状では、評価時点における分析対象

と価格調整として反映する対象の範

囲が異なることとなっている。諸外国

の事例も参考にしながら、価格調整

の対象範囲のあり方について検討す

る必要があるのではないか。

機器の適切な評価ができない現状、拙速な価格調整

対象の拡大は行うべきではない。

出所: 中医協 費用対効果評価専門部会 令和5年7月12日 資料1

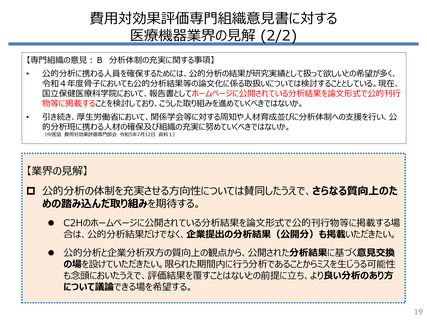

⚫

保険適用時のエビデンスと評価は長年の経験で

安定感と相場感が共有されているが、費用対効

果では2例ともその評価を否定する結果となった。

⚫

しかも医療機器の評価について、評価する側が課

題を認識して解決策をこれから検討すると言ってい

る段階で、加算を9割削減するだけでなく、類似品

よりも低い価格に下げる可能性がある制度に変え

るというのは、日本はイノベーションを否定するという

メッセージを発することになり、開発優先度の低下

が懸念される。

27

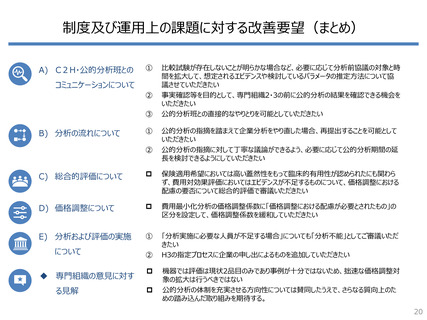

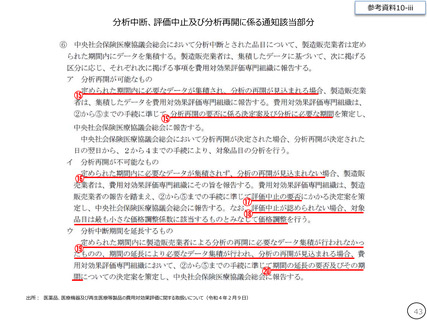

A(4)

その他

専門組織の意見

業界の見解

• 費用対効果評価に係る評価及び価

格調整においては、全体の費用を比

較して効果の評価を行っているが、価

格調整の際には、当該品目の有用

性加算等の範囲で実施しており、現

状では、評価時点における分析対象

と価格調整として反映する対象の範

囲が異なることとなっている。諸外国

の事例も参考にしながら、価格調整

の対象範囲のあり方について検討す

る必要があるのではないか。

機器の適切な評価ができない現状、拙速な価格調整

対象の拡大は行うべきではない。

出所: 中医協 費用対効果評価専門部会 令和5年7月12日 資料1

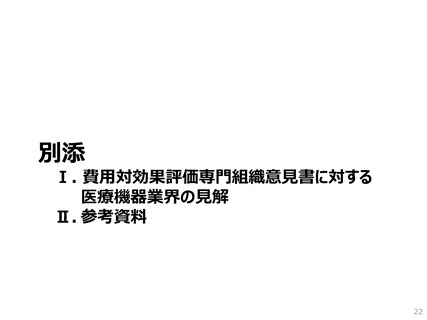

⚫

保険適用時のエビデンスと評価は長年の経験で

安定感と相場感が共有されているが、費用対効

果では2例ともその評価を否定する結果となった。

⚫

しかも医療機器の評価について、評価する側が課

題を認識して解決策をこれから検討すると言ってい

る段階で、加算を9割削減するだけでなく、類似品

よりも低い価格に下げる可能性がある制度に変え

るというのは、日本はイノベーションを否定するという

メッセージを発することになり、開発優先度の低下

が懸念される。

27