よむ、つかう、まなぶ。

【資料2】「経済財政運営と改革の基本方針2023」等関連事項について (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_36273.html |

| 出典情報 | 社会保障審議会 医療保険部会(第170回 11/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

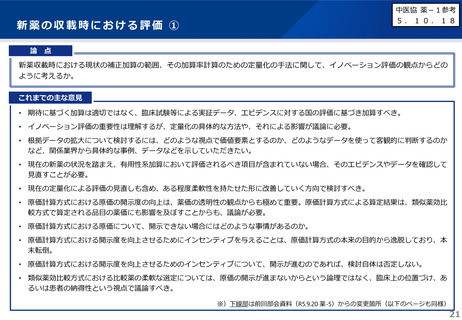

新薬の収載時における評価 ②

中医協 薬-1参考

5.10.18

これまでの主な意見(続き)

【関係業界からの意見】

• 臨床試験における直接比較が前提となっている加算要件について、間接評価を可能とすべき。

• 「患者・家族の社会生活上の有用性」を加算要件とし、有効性の大幅な改善がより高い加算率となるよう見直すべき。根拠データの

対象を拡大すべき。

• 有用性の評価について、新たな評価の観点の追加や定量的な評価方法の改善など、評価の在り方について見直しを行うことに賛同。

近年の革新的新薬が有する価値を適切に評価できるように十分議論すべき。

• 再生医療等製品の社会的価値を価格に反映すべき。

• 創薬ベンチャーが開発した医薬品や、開発難易度の高いウルトラオーファン品目の開発に対して、薬価算定上の評価をすべき。

【薬価算定組織の意見】

• 薬価算定時点において国内ガイドラインで標準的治療法とされていない場合でも、評価の対象としてはどうか。

• 新薬が長期間収載されていない領域における新薬について、何らかの評価を検討してはどうか。

• 有用性の評価について、新たな観点の追加や定量的な評価方法の改善など、評価のあり方について見直しを行うべきではないか。

• イノベーションの評価は重要だが、承認から薬価収載までの期間を維持しつつデータの妥当性を判断するため、評価のあり方及び体

制については慎重に検討する必要がある。収載時に評価が困難なものについては、収載後に評価することも考慮すべき。

• 原価計算方式における透明性を高める観点から、データの集計結果を踏まえ、移転価格として日本に導入される品目については、原

価計算方式での算定において、営業利益率を平均的な営業利益率より限定的な範囲で適用することとしてはどうか。なお、新たなド

ラッグ・ラグ/ドラッグ・ロスの原因とならないよう最大限配慮するとともに、現時点では集積されたデータが限られていることも

考慮すべきである。

• 開示度の向上を一層促すために、開示度が相当程度高い品目については、インセンティブとして何らかの評価を検討してはどうか。

• 類似薬効比較方式による算定を一層進めるため、比較薬の選定をこれまでより柔軟に行うこととしてはどうか。

22

中医協 薬-1参考

5.10.18

これまでの主な意見(続き)

【関係業界からの意見】

• 臨床試験における直接比較が前提となっている加算要件について、間接評価を可能とすべき。

• 「患者・家族の社会生活上の有用性」を加算要件とし、有効性の大幅な改善がより高い加算率となるよう見直すべき。根拠データの

対象を拡大すべき。

• 有用性の評価について、新たな評価の観点の追加や定量的な評価方法の改善など、評価の在り方について見直しを行うことに賛同。

近年の革新的新薬が有する価値を適切に評価できるように十分議論すべき。

• 再生医療等製品の社会的価値を価格に反映すべき。

• 創薬ベンチャーが開発した医薬品や、開発難易度の高いウルトラオーファン品目の開発に対して、薬価算定上の評価をすべき。

【薬価算定組織の意見】

• 薬価算定時点において国内ガイドラインで標準的治療法とされていない場合でも、評価の対象としてはどうか。

• 新薬が長期間収載されていない領域における新薬について、何らかの評価を検討してはどうか。

• 有用性の評価について、新たな観点の追加や定量的な評価方法の改善など、評価のあり方について見直しを行うべきではないか。

• イノベーションの評価は重要だが、承認から薬価収載までの期間を維持しつつデータの妥当性を判断するため、評価のあり方及び体

制については慎重に検討する必要がある。収載時に評価が困難なものについては、収載後に評価することも考慮すべき。

• 原価計算方式における透明性を高める観点から、データの集計結果を踏まえ、移転価格として日本に導入される品目については、原

価計算方式での算定において、営業利益率を平均的な営業利益率より限定的な範囲で適用することとしてはどうか。なお、新たなド

ラッグ・ラグ/ドラッグ・ロスの原因とならないよう最大限配慮するとともに、現時点では集積されたデータが限られていることも

考慮すべきである。

• 開示度の向上を一層促すために、開示度が相当程度高い品目については、インセンティブとして何らかの評価を検討してはどうか。

• 類似薬効比較方式による算定を一層進めるため、比較薬の選定をこれまでより柔軟に行うこととしてはどうか。

22